[인포스탁데일리=박정도 전문기자] 최근 기술특례로 상장한 바이오 기업들의 ‘먹튀’ 논란이 이어지는 가운데, 기술특례로 상장하는 기업들 전반의 공모가 산정에 문제가 있는 것 아니냐는 지적이 커지고 있다.

이들 기업이 상장하기 전 기술평가를 통해 향후 매출을 추정·전망하는데, 분석이 다소 과대평가돼 공모가가 높게 설정된다는 것이다.

6일 최양오 현대경제연구원 고문 겸 한국외대 초빙교수는 팟캐스트 방송 ‘최양오의 경제토크 by 인포스탁데일리’에서 “제약·바이오 기업이 기술특례상장을 할 때 기술평가에 한계가 있을 수 밖에 없다”며 “기술보증기금과 같은 곳에서 바이오 기술을 측정하거나 자산을 계수화할 능력이 없는 상황에서 이들 기업이 과대포장되는 경우가 잦다”고 지적했다.

최 고문은 “신라젠의 경우 2020년 1038억 이익이 날 것이라 예상했는데, 현재 3상 평가도 제대로 하지 못하는 상황에서 이 같은 전망은 틀릴 가능성이 커졌다”며 “정부에서도 정책 발표 시 ‘뒷단’이 쫓아올지를 검토한 뒤 시행해야 하는데, 기술특례상장은 이 같은 절차가 없었던 셈”이라 비판했다.

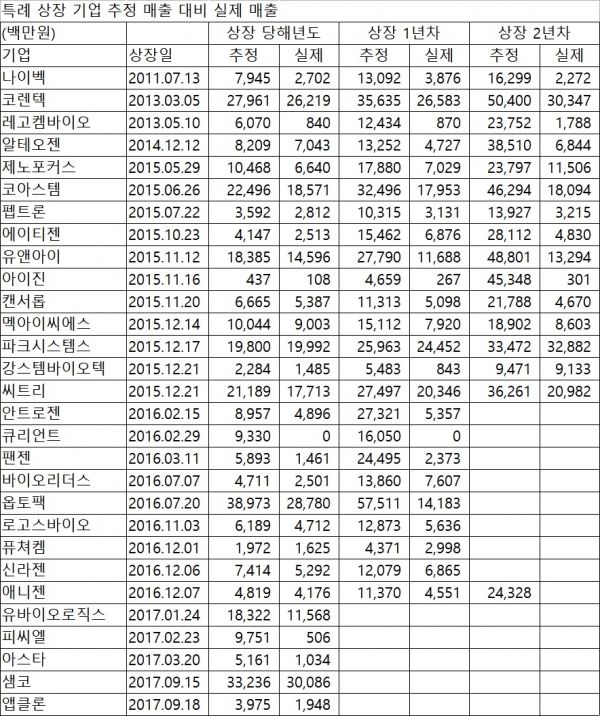

증권 정보기업 <인포스탁>이 2005년 이후 현재까지 특례상장한 52개 기업 가운데 상장 이후 실제 손익과 추정손익이 비교 가능한 29개를 대상으로 분석한 결과, 25개 기업이 큰 괴리를 나타냈다. 추정손익과 실제 손익이 더 크거나 비슷한 기업은 4개에 불과했고 나머지 기업들은 대폭 미달했다.

최근 임직원 ‘먹튀’ 논란에 휩싸인 신라젠의 경우 상장 후 추정 매출액이 1년차 74억원이었지만 실제로는 53억원에 그쳤다. 2년차에도 128억원의 매출이 발생할 것이라 예상했지만 실제 매출액은 절반 수준인 69억원으로 나타났다.

이 밖에 앱클론과 아스타, 팬젠, 레고켐바이오 등 대다수 기술특례상장사들의 실적이 예상치에 비교해 낮은 것으로 나타났다.

이에 일각에선 이들 기업이 상장 전 고의적으로 추정실적을 과도하게 부풀려 투자자들을 끌어들인 뒤 주가를 부양하는 것이 아니냐는 비판이 커지고 있다. 실제로 신라젠의 경우 보호예수기간이 만료된 지난해 12월부터 현재까지 임직원 보유 주식 물량 6000억원이 유통시장에서 매도되며 투자자들의 우려를 자아냈다.

김종효 키움증권·이데일리TV 해설위원도 이날 방송에서 “선관주의 의무를 준수해야 할 상장사들이 비윤리적으로 지분매도를 해 투자자들에게 피해를 주고 있다”며 “이들 기업들은 편법 상장이 아닌 실제 상장 수준의 요건을 갖추지 않으면 임직원과 관계자들이 지분을 매각하지 못하도록 해야 한다”고 지적했다.

김 위원은 “다만 회사로선 미래 전망을 무턱대고 보수적으로 생각하지 않을 것이고, 최초 공모가 산정 시 자사 가치를 나쁘게 평가하고 싶진 않을 것”이라며 “과도한 공모가 산정에 따른 제재를 할 경우 발행시장이 위축될 수 있으니, 이들 기업에게 어느 수준의 여유를 주는 것은 필요하다고 본다”고 말했다.

박정도 전문기자 newface0301@naver.com