[인포스탁데일리=박효선 기자] 금융위원회가 공매도 전면 금지 카드를 꺼내들었다. 이에 따라 외국계 헤지펀드의 주식 매도 스왑(Swap) 거래가 원천적으로 차단되며 외국인을 주축으로 한 공매도 세력에 압박이 가해질 전망이다. <☞ 2월27일자 ‘코로나19 공포’ 증시 패닉 속 웃는 공매도 세력… "한시적 공매도 제한 조치 필요" 참조.>

공매도는 주가가 떨어질 것으로 예상되는 주식을 빌려서 판 뒤 주가가 떨어지면 해당 주식을 되사서 갚아 차익을 보는 투자 기법이다. 공매도는 사실상 외국인과 기관의 전유물이어서 개인 투자자들에게 ‘기울어진 운동장’이라는 평가를 받는다.

금융위가 고심 끝에 공매도 전면 금지 카드를 꺼내든 결정적 이유이기도 하다.

금융위 한 관계자는 인포스탁데일리에 “이번 공매도 전격 금지는 스왑 거래를 통한 공매도를 잡느냐에 따라 그 효과가 나타날 것으로 본다”며 “(스왑을 통한 공매도 차단이) 이번 금지 조치 실효성 여부를 판가름한다고 해도 과언이 아니다”라고 밝혔다.

◇공매도 주요 창구 모건스탠리‧메릴린치‧CS 등… 알 수 없는 공매도 주체

한국거래소에 따르면 영국계 모건스탠리가 가장 많은 공매도 포지션을 갖고 있다. 이어 메릴린치인터내셔날, 크레디트 스위스 시큐리티즈 유럽 엘티디, 골드만삭스인터내셔널, JP모건 등의 순으로 집계됐다.

이처럼 공매도 보유자로 잡히는 외국계 증권사는 실질적인 공매도 주체자가 아닌 프라임 브로커리지를 하는 증권사다. 모건스탠리, 메릴린치 등은 글로벌 프라임브로커(PBS)로 정평이 나 있는 곳이다. 프라임브로커리지서비스는 헤지펀드 등 전문투자자들의 주문을 처리하고 공매도 등에 쓰일 주식을 빌려주는 서비스를 말한다.

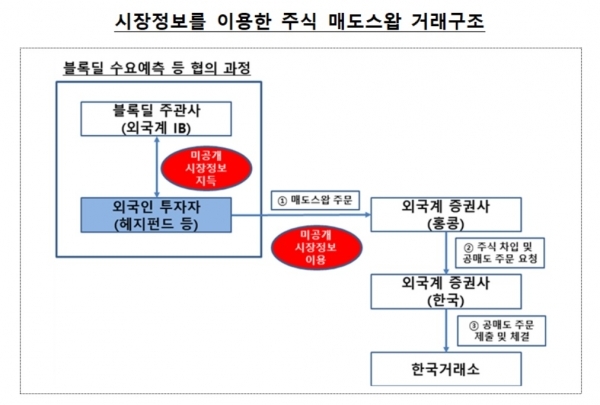

공매도 주체자는 공매도를 할 때 이들 증권사를 통해 TRS(총수익교환약정), CFD(차액결제거래) 등과 같은 스왑(swap) 거래를 이용한다. 주식 스왑 거래는 증권사가 투자자를 대신해 주식을 매수하고 추후 그 차익을 투자자에게 돌려주는 구조다.

즉, 외국계 증권사는 브로커리지서비스를 제공하는 창구일 뿐 실질적인 공매도 주체는 알 수 없다. 한국 사람이 공매도를 하더라도 마치 외국인이 해외에서 증권사를 거쳐 매매한 것처럼 보일 수 있다.

공매도 투자자 국적도 대부분 ‘영국’으로 잡히는데 주로 영국령 버진아일랜드, 케이만제도 등 조세회피처에서 거래가 이뤄지며 국내 기업 내부 정보(미공개 정보)를 활용해 공매도 주문을 하는 것으로 추정된다.

그러나 이번에 공매도 거래가 전면 금지되면서 실제 공매도 주체인 해외 헤지펀드 등이 외국계 투자은행(IB)에 수수료를 주고 공매도를 대행하는 방식의 거래가 원천 차단된다. 실질적 공매도 주체들의 움직임에 심리적 압박을 가함으로써 급락했던 주가를 회복시킬 수 있을지 주목된다.

◇프로그램 차익거래‧시장조성자 예외 허용… “불법 공매도 세력 끝까지 추적하고 처벌 수위 더 높여야”

다만 금융위는 프로그램 차익거래와 시장조성자에 대한 '업틱룰(Uptick rule‧공매도 할 때 직전 거래가격보다 낮은 가격으로 호가를 내지 못하게 하는 규정)' 예외는 허용하기로 했다.

프로그램 매매를 통한 차입공매도는 파생상품시장에 필요한 제도라고 보기 때문이다. 또한 거래소와 시장조성계약을 체결한 시장조성자는 모두 국내 증권사로 이들의 헤지(위험회피) 거래, 시장조성 호가 등은 투기성 공매도가 아니라는 판단에서다.

이에 따라 현재는 지수 차익 매도나 유동성 공급호가 제출 등 12가지 상황에 대해 업틱룰 적용을 유예하고 있으나 금융위는 이 같은 12가지 업틱룰 예외사유 중 활용도와 유지 실익이 낮은 일부 항목을 제외해 단순화할 예정이다.

그러나 투자자들은 당장 시장조성자에 의한 공매도까지 금지해야 한다고 목소리를 높인다.

한국주식투자자연합회는 “유동성 공급을 위한 시장조성자 제도는 그 필요성이 일부 인정되지만 실제 운용에 있어 기관들에 대한 특혜 성격이 더 강하다”면서 “업틱룰 적용이 배제돼 시세조종 수단으로 악용될 수 있고, 거래세가 면제돼 실무적으로는 시장조성자의 지위를 이용, 빈번한 자전 거래를 통해 시세 조종 내지 개인투자자의 심리를 흔드는 무기로 활용되고 있다”고 지적했다.

공매도 규제 위반자에 대한 처벌 수위를 더 높여야 한다는 주장도 제기된다.

금융투자업계 한 관계자는 “공매도 시장은 사실상 외국인들의 활동 무대로 우리나라 금융당국의 불법 공매도에 대한 처벌은 과태료나 주의 처분에 그쳐 미국, 영국 등 외국의 처벌 수준과 비교하면 지나치게 그 강도가 낮다”며 “이번 공매도 전면 금지 조치로 금융회사 내부 컴플라이언스 문제가 거론돼 그동안 해외를 통해 공매도를 쳤던 세력에 대한 심리적 압박은 가할 수 있겠으나, 불법 공매도를 뿌리 뽑으려면 규정을 어긴 외국계 금융회사와 헤지펀드를 비롯해 실질적인 주체까지 추적해 징벌적 과징금 등을 부과하는 등 고강도 처벌을 가해야 한다”고 강조했다.

박효선 기자 hs1351@infostock.co.kr