겨울만 ‘반짝’하지만 장기적인 ‘모멘텀’ 부족

“‘리픽싱(Refixing)’ 악영향으로 주주들 가치 훼손”

|

(편집자주) 앞으로 ‘인포스탁데일리’(www.infostockdaily.co.kr)는 3세 승계와 이들의 비효율적인 투자로 인해 주가가 맥 못 추는 제약, 바이오 기업들에 대한 분석 기사를 게재할 예정이다. 1400만 개미 투자자들의 제보와 분석, 성원을 기다린다. (제보- infodaily@naver.com / 02-3447-2114) |

[인포스탁데일리=윤서연 기자]

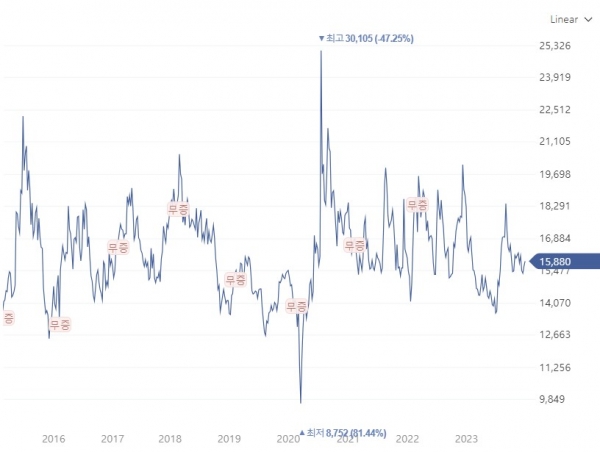

“겨울에 반짝하다 1년 내내 흐물흐물”

대원제약의 주가가 좀처럼 힘을 쓰지 못하고 있다. 감기약 매출로 인해 겨울 한 철만 반짝하고 이내 거꾸러지기를 반복한다.

신종 코로나바이러스감염증(코로나19) 수혜 등에 2만원 돌파를 기대했지만, 역시 주가는 변동폭을 키우면서 시장의 신뢰를 얻지 못했다. 주기적으로 크게 빠지는 주가 탓에 전환사채(CB)의 ‘리픽싱(Refixing)’에도 악영향이 불가피하다는 지적이다. 이에 따라 기존 주주의 부담 확대와 기업 이미지 추락의 우려가 제기된다.

최근 3년 대원제약의 주가는 1만3000원∼2만원 사이를 오가고 있다. 코로나19가 부각된 2021년 주가는 2만원 돌파도 가능해 보였지만 이내 하락세를 보였고, 2022년 초 1만3000원대까지 떨어졌다.

2020년 영국 정부가 덱사메타손을 코로나19 치료제로 긴급 승인함에 따른 반사이익을 톡톡히 누렸으나, 장기적으로 볼 때 효과는 미미했다. 대원제약은 스테로이드 성분의 약인 덱사메타손의 제조사로 신일제약, 경동제약 등과 함께 덱사메타손 관련주로 주목 받았다.

2022년 말 다시 2만원을 돌파하겠다는 기대가 있었지만, 작년 중반 주가는 역시 큰 폭으로 하락했다. 핵심 비즈니스와 관련돼 계절성이 뚜렷한 한계가 약 10년째 이어져 오고 있다는 분석이다. 대원제약의 주가가 연말연초에 강세를 보이다 이내 하락을 반복하는 것은 대원제약의 사업과 관련 깊다. 증권업계 관계자는 “호흡기 치료제 사업이 핵심인 대원제약의 경우, 감기 시즌이 도래하는 때 주가가 강세를 보인다”며 “다만 그 외 주가에 긍정적 영향을 미칠 모멘텀이 크지 않은 모습”이라고 말했다.

결과적으로 대원제약 주가는 10년 가까이 박스권 내 갇혀 큰 폭으로 오르락 내리락 하는 모습이 반복되고 있다. 코로나19라는 대형 호재에도 불구, 추가 모멘텀의 한계가 명확한 형국이다.

이처럼 주가의 상승 한계가 뚜렷한데다 변동폭이 큰 모습이 장기화되면서 여러 우려가 제기되고 있다.

특히 대원제약이 발행한 CB의 ‘리픽싱’에 주목할 필요 있다는 의견이다. 실제 대원제약이 2021년 120억원 규모로 발행한 제16회차 사모 CB의 경우, 전환가액의 변경이 거듭되고 있다. CB 발행 때의 전환가액은 1만6631원이었다. CB 발행 6개월여 만에 전환가액은 1만6302원으로 하향됐다. 이후 2022년 3월(전환가액 1만6302원→1만5841원), 2023년 5월(전환가액 1만5841원→1만4603원) 등 전환가액의 조정이 잇따랐다.

CB의 전환가액이 낮아지면서 전환권 행사에 따라 전환 가능한 주식의 수 또한 늘어나게 된다. 이는 자연스레 발행주식 수가 확대되면서 주당가치가 떨어지고, 이는 주주 가치 훼손으로 직결될 수밖에 없다는 의견이다.

다른 증권업계 관계자는 “전환가액 하향에 따른 리픽싱은 기존 주주에게 악영향을 미치는데다, 발행 기업을 향한 부정적 인식을 불러일으킬 수밖에 없다”며 “사업다각화 효과가 크지 않고, 올해 실적 또한 컨센서스에 부합하지 않았기에 주가 상승 여력은 당분간 크지 않을 걸로 전망한다”고 말했다. 이어 “앞으로 주가의 키는 에스디생명공학 인수 효과와 부진한 자회사 정리로 보인다”며 “에스디생명공학이 대규모 적자를 기록한 만큼 얼마나 빠르게 정상화되어 대원제약의 연결 실적에 우호적 영향을 미치느냐가 중요한 이슈”라고 덧붙였다.

최근 대원제약은 13개의 자회사 가운데, ‘Hangzhou Sifule Besuty Technology’ 청산을 시작으로 부진한 자회사 정리를 본격화하고 있다. 지난달 건기식 공장의 토지·건물을 매각해 240억원을 확보하는 등 유형자산 매각을 통한 현금성자산 확보 움직임도 보이고 있다. 이는 에스디생명공학 인수에 필요한 자금 마련의 일환으로 분석된다. 대원제약은 에스디생명공학에 약 140억원을 대여하고, 400억원을 들여 에스디생명공학 신주 8000만주를 취득키로 했다.

대원제약의 올 3분기 연결 기준 매출액은 전년 동기 대비 3% 하락한 1290억원이다. 영업이익은 67억원으로 같은 기간 33% 떨어졌다. 이는 주력 제품 가운데 하나인 ‘콜대원 키즈펜’ 시럽의 생산 중단과 당뇨 치료제 원재료 가격 상승의 여파로 분석된다.

상상인증권은 "에스디생명공학이 2024년부터 연결실적으로 편입된다고 가정하면 연결 외형은 급증하겠지만 영업이익은 정체될 수 있고, 2024년에는 대원제약의 자회사 수익개선이 주요한 과제가 될 것"이라고 분석했다.

*용어 설명 : 리픽싱(Refixing)

전환사채(CB), 신주인수권부사채(BW) 등의 행사가격을 주가에 연동해 조정하는 것. 주가 하락시 주식 전환가가 하향 조정된다. 주가가 하락하면서 전환가능 주식수도 늘어나서 기존 주주들의 주식가치가 낮아지게 되는 경향이 높다.

윤서연 기자 yoonsy0528@infostock.co.kr