높은 배당성향…배당수익률 6.6% 기록

올해 영업이익 348억원 전망…전년비 28% 감소

LNG 가격 하락세 실적 감소 요인 작용

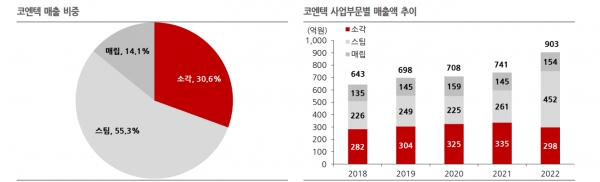

[인포스탁데일리=김영택 기자] 코엔텍은 지난 1993년 설립된 폐기물처리업체다. 사업영역은 ▲소각 31% ▲스팀 55% ▲매립 14% 차지하고 있다.

코엔텍은 울산 및 영남지역에 특화된 업체로 소각로 2기(생산능력 463톤/일), 스팀생산능력 960톤/일, 매립지는 1~3공구 매립 종료, 현재 4공구 가동 중으로 향후 10년간 잔여용량을 확보했다.

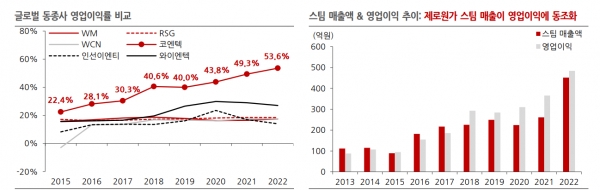

투자포인트는 ▲글로벌 동종업체 최고 수익성의 비결은 스팀판매 ▲노후화 소각로 교체투자에 따른 스팀 수익성 확대 기대 ▲동종업계에서 독보적인 고배당주로 매력적이다.

지난 2022년 매출액 903억원(YoY +21.9%), 영업이익 484억원(YoY +32.3%)로 창사 이래 최고 실적 달성했다. 영업이익률은 53.6%로 국내외 동종 업계 최고 수준이다.

이원재 한국IR협의회 연구원은 “2023년 매출액 747억원(YoY -17.3%), 영업이익 348억원(YoY -28.0%)로 외형 및 이익 축소가 불가피할 전망”이라면서 “국제 LNG 시세에 연동하는 스팀가격 약세 감안시 분기별로는 1분기를 정점으로 2분기부터 실적 둔화가 불가피할 전망”이라고 말했다.

◇ 최근 5년 연평균 성장률 매출 11%, 영업이익 23% 유지

폐기물 소각 사업은 사업장 폐기물 중 소각대상 폐기물을 소각하는 서비스로 폐기물 중간처리에 해당한다.

스팀은 폐기물의 소각처리 과정에서 발생하는 폐열을 활용해 생산되며, 배관을 통해 울산산단內 위치한 SK에너지㈜와 에스케이피아이씨글로벌㈜에 전량 공급하고 있다.

폐기물 매립 처리는 사업장 폐기물 중 소각처리 할 수 없는 매립대상 폐기물을 최종 매립 처리하는 사업이다.

최근 5년간 매출액과 영업이익의 연평균 성장률도 각 11%, 23%를 유지하며 성장세가 지속되고 있다.

소각처리시설 CAPA는 K1공장 300톤/일, K2공장 163톤/일로 총 463톤/일이며, 스팀생산능력은 960톤/일이다.

◇ 높은 배당성향…배당수익률 6.6% 기록

2022년 기준 코엔텍의 최대주주 이앤아이홀딩스(주)의 지분율은 59.3%이다.

이앤아이홀딩스는 이앤에프사파이어 사모투자합자회사(PE) 67.4%, 아이에스동서 32.6%의 지분으로 구성되어 있다.

코엔텍은 지난 2008년 후성에이치디에스 로 최대주주가 변경되면서 후성그룹 계열사로 편입된 바 있다.

2017년 맥쿼리 PEF로 변경됐다가 2020년 이앤아이홀딩스로 변경됐다.

코엔텍은 2017년 이후 최대주주가 PEF로 변경됨에 따라 높은 배당성향을 보여왔다. 2022년 기준 배당성향은 61.4%, 배당수익률 6.6%를 기록했다.

◇ 산업폐기물, 진입장벽 높아…투자, 입지, 법규 등

2021년 기준 국내 소각시설은 404개소로 지자체에서 운영하는 공공시설 183개소(45.3%), 폐기물 발생 사업장에서 직접 운영하는 자가처리시설 102개소(25.2%), 민간기업에서 운영하는 중간처분업체는 119개소(29.5%)이다.

산업폐기물 처리산업은 과점적 성격의 산업으로 신규 경쟁업체의 시장 진입이 상당히 어려워 기존 참여업체의 과점적 시장 지위가 장기간 유지되는 특성이 있다.

산업폐기물 처리산업의 진입장벽을 형성하고 있는 요인으로는 투자자본, 입지조건, 법적 규제 등이 있다.

첫번째로 산업폐기물 처리산업에는 막대한 투자자본이 필요하다. 두번째로 입지조건은 폐기물처리업체에 중요한 경쟁력이다.

셋째로는 산업폐기물 처리업은 허가업으로서 관련 법률이 규정하고 있는 모든 요건을 충족해야 설립이 가능하다.

◇ 올해 영업이익 348억원 전망…전년비 28% 감소

2022년 매출액은 903억원으로 전년대비 21.9% 증가하고, 영업이익은 484억원으로 전년대비 32.3% 증가해 매출과 영업이익 모두 창사 이래 최대치를 경신했다.

영업이익률은 53.6%로 전년대비 4.3%p 상승해 처음으로 연간 실적 기준 50%대가 넘은 영업이익률을 기록했다.

동사의 영업이익률은 폐기물 처리부문 국내외 동종업체 중 에서도 보기 드문 가장 높은 이익률이다.

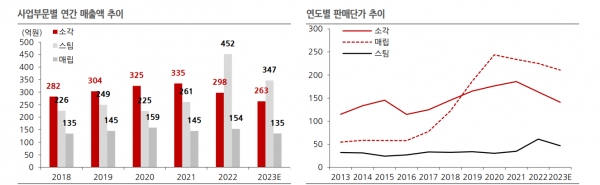

2023년 매출은 747억원으로 전년대비 17.3% 감소하고, 영업이익은 348억원으로 전년대비 28.0% 감소할 전망이다. 영업이익률은 46.6%로 전년대비 7.0%p 하락할 전망이다.

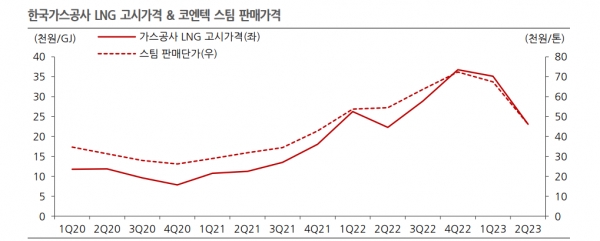

소각, 매립, 스팀 등 3대 사업부문의 Q(물량)는 전년 수준이 유지되는 반면 소각 및 매립부문의 처리단가 하락과 최근 국제 LNG가격이 2021~2022년 급등 이전 수준으로 회귀함에 따라 한국가스공사의 고시가격에 연동하는 동사의 스팀판매단가도 지난해 4분기를 정점으로 추세적인 하락이 예상되기 때문이다.

분기별 실적을 보면 1분기를 정점으로 2분기부터 외형과 이익이 감소가 불가피해 보인다.

코엔텍의 이익기여비중의 90%를 상회할 것으로 추정되는 스팀부문의 판매단가가 하락하면서 외형 감소가 예상되기 때문이다.

◇ LNG 가격 하락세 실적 감소 요인 작용

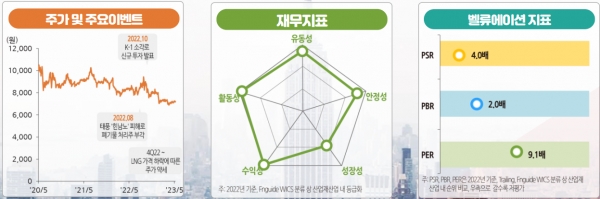

현 주가는 동사의 2023년 추정실적대비 PER 12.2배, PBR 2.0배에 거래되고 있다.

2023년 코스닥 평균 PER 20.4 배, PBR 2.4대비 저평가 수준이며, 동사의 과거 5개년 평균 밸류에이션(PER 14.5배, PBR 2.7배)대비로도 저평가 구간이다.

코엔텍의 주가는 연초대비 5.6% 하락해 동기간 20.3% 상승한 코스닥지수 대비로는 29.9%p Underperform했다.

이원재 한국IR협의회 연구원 “동사의 주가 약세는 2022년 가격 급등으로 동사의 외형 및 이익성장을 주도한 스팀부문이 최근 LNG 가격 급락으로 향후 스팀부문의 수익성 하락 우려가 주가에 반영되고 있는 것으로 판단된다”고 말했다.

코엔텍의 리스크요인으로는 스팀 사업의 판매단가가 LNG 가격에 연동된다는 점이다. 따라서 최근 LNG 가격의 하락세는 동사 실 적의 감소 요인이다.

이원재 연구원은 “글로벌 경제성장률 둔화 전망에 천연가스 수요가 더 위축되는 분위기 속에 향후 LNG 가격 약세가 이어질 전망”이라면서 “이는 동사 스팀부문 수익성에 리스크 요인”이라고 설명했다.

김영택 기자 sitory0103@infostock.co.kr