[인포스탁데일리=김영택 기자] 한솔테크닉스는 한솔그룹의 IT 전문 기업이다.

올해 프리미엄 TV 부문 가동률이 회복되고 있고, 물류비용 정상화, 태양광 모듈 수주분 실적 반영으로 전사 이익률 회복단계에 진입할 전망이다.

지난 2022년 1월 인수한 한솔아이원스는 반도체산업 부진에 따라 턴어라운드 시기는 늦어지나, 올해 4분기 안성 신공장 완공이 예정되어 있기 때문에 2024년부터 본격적 성장이 전망된다.

한솔테크닉스는 2022년 매출 1.6조원(YoY +10.5%), 영업이익 551억원(흑자전환)을 달성하며 실적 턴어라운드에 성공했다.

2023년 전사 실적은 매출 1.7조원(YoY +3.6%), 영업이익 632억원(YoY +14.8%)이 전망되고 있다.

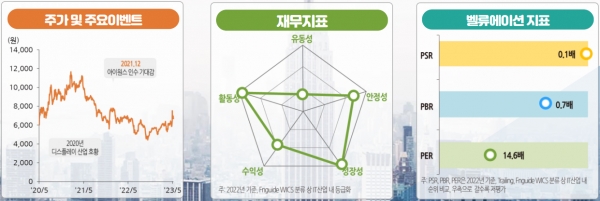

김재윤 한국IR협의회 연구원은 “동사의 2023년 예상 EPS 기준 PER은 7.0배, PBR은 0.7배로 코스피 평균 및 동종업체 평균 대비 낮은 수준”이라면서 “이는 성장성이 낮은 TV용 파워모 듈과 노동집약적인 LCM 사업 매출 비중이 전사매출의 50% 이상을 차지함에 기인한다”고 설명했다.

그러면서 “동사의 Valuation Re-rating은 한솔아이원스의 반도체 부품사업 성장에 따라 개선될 여지가 보인다”고 판단했다.

◇ 한솔테크닉스, 작년 1월 반도체 업체 ‘아이원스’ 인수

한솔테크닉스는 백색가전(TV 등)용 부품, 스마트폰 EMS, 태양광 모듈, LED 소재 등 다양한 IT 사업부를 보유하고 있다.

한솔테크닉스는 2022년 1월 반도체 장비 업체 아이원스까지 인수하면서 다양한 IT 사업을 영위하고 있다.

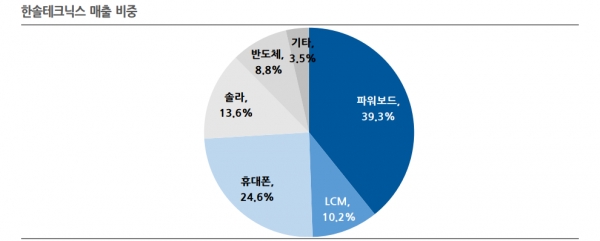

2023년 1분기 연결기준 사업별 매출비중은 ▲전자부품 52.8%(파워보드 39.3%, LCM 10.2%, 기타 3.3%) ▲휴대폰 24.6% ▲솔라 13.6% ▲반도체 8.8% ▲LED 소재 0.2%이다.

특히 파워보드는 전자제품에 전원을 공급하는 부품으로, 전기에너지를 안정적으로 변환해 전자제품에 전력을 제공하는 역할을 하고 있다.

통상적으로 SMPS(Switching Mode Power Supply)라고 불리며 변압기, 다이오드, 커패시터, 인버 터, 트랜지스터 등으로 구성된다.

한솔테크닉스의 파워보드는 주로 LCD TV에 쓰이고, 주요 고객사는 삼성전자이다. 특히 프리미엄TV 시장 내 70% 점유율을 차지하고 있다.

한솔테크닉스는 작년 1월 코스닥 상장사 아이원스의 지분을 취득하면서 반도체 사업을 신규로 편입했다.

경쟁사 대비 원가·납기 경쟁력을 확보하고 있으며, 2022년 매출액은 1,648억원, 영업이익은 300억원으로 18% 의 높은 영업이익률을 기록했다.

◇ 한솔홀딩스 지분율 20.3% 최대주주…6개 종속회사 보유

2023년 1분기 기준 한솔테크닉스의 최대주주 한솔홀딩스㈜의 지분율은 20.3%이다.

자기주식수는 692,361주로 전체 발행주식의 2.2%에 해당한다. 한솔테크닉스의 2023년 1분기 별도 매출은 2,020억원으로, 연결 매출액 4,120억원의 49%를 차지한다.

연결대상 종속회사는 6개로 ▲Hansol Technics Thailand(태국, 지분율 100%) ▲Hansol Technics Europe(슬로바키아, 지분율 84.2%) ▲Hansol Electronics Vietnam(베트남, 지분율 100%) ▲Hansol Precision Materials(KunShan)(중국, 지분율 100%) ▲Hansol Electronics Vietnam Hochiminhcity(베트남, 지분율 100%) ▲한솔아이원스(주)(지분율 37%)이다.

◇ 삼성전자 TV 파워보드 담당…전체 매출의 50% 발생

한솔테크닉스는 삼성전자 TV에 파워보드를 공급하고 있으며, 주로 50인치 이상의 대형TV와 4K 이상의 고사양 제품에 모듈을 공급 중이다.

지난 2020년 시작한 LCM 사업도 삼성전자 TV로 공급하고 있다. 전사매출의 약 50%가 삼성전자 TV 부문에서 발생하는 만큼, 한솔테크닉스 실적은 삼성전자의 TV 출하량에 영향을 받는다.

현재 글로벌 TV 시장은 2020년~2021년 코로나19 팬더믹으로 몰렸던 수요가 큰 폭으로 감소하며 부진한 상황이다.

2020년 2.25억대, 2021년 2.14억대, 2022년 2.04억대를 기록했던 글로벌 TV 출하량은 2023년 전년대비 +1.3% 증가한 2.07억대 수준이 전망된다.(옴디아 예상치)

동사는 베트남 생산법인에서 삼성전자의 중저가 스마트폰과 태블릿 생산을 담당하고 있으며, 약 300~350만대 수 준의 생산 Capa를 보유하고 있다.

해당사업은 부품을 공급받아 조립 후, 삼성전자에 납품하는 임가공 형태의 사업으로 갤럭시 A, M 시리즈 등 중저가 스마트폰과 갤럭시 탭을 생산한다.

한솔테크닉스는 2010년부터 태양광 모듈 생산을 시작하고 있으며 주택용, 건물용, 상업용 등 다양한 분야로 태양광 모듈을 공급 중이다.

동사는 중국 태양전지(CELL) 업체에게 Cell을 수입해 태양광 모듈을 제조한다.

◇ 한솔아이원스, 2024년 턴어라운드 기대

한솔테크닉스는 2022년 1월 반도체/디스플레이 장비 업체 한솔아이원스(舊 아이원스)를 인수했다.

한솔테크닉스는 1,275억원으로 아이원스 주식 1,012만주를 인수하였으며, 이를 통해 34.47% 지분율과 경영권을 확보했다. 그러면서 반도체 시장에 본격적으로 진출했다.

한솔아이원스는 2016년 12월 글로벌 반도체 장비 1위 기업인 어플라이드 머티리얼즈(AMAT)에 식각장비 챔버 주요부품 공급을 시작하며, 공급 부품확대에 성공하며 현재 다양한 핵심 부품을 공급 중이다.

AMAT는 파운드리 에서 메모리까지 다양한 제품군을 보유하고 있으며, 2022년 258억달러 매출을 기록하며 글로벌 1위를 유지 중이다.

2023년 반도체 시장은 전년대비 7% 감소한 5500억달러(SEMI 예상치)가 예상되는 만큼 쉽지 않은 상황이나, AMAT는 반도체 시장 부진에도 불구 2023년 1분기 시장기대치를 넘어서는 실적을 달성했다.

2023년 1분기 한솔아이원스는 매출액 362억원(YoY -10.6%), 영업이익 32억원(YoY -65.9%)로 부진한 실적을 기록했으며 이러한 실적 부진은 4분기까지 이어질 것으로 전망한다.

그러나 올해 4분기 안성에 세정/코팅 신공장 완공이 예정되어 있는 만큼, 성장은 2024년 재개될 것으로 기대한다.

◇ 올해 영업이익 632억원 전망…전년비 14.8% 증가 전망

한솔테크닉스는 2022년 매출 1.6조원(YoY +10.5%), 영업이익 551억원(흑자전환)을 달성하며 실적 턴어라운드에 성공했다.

이는 코로나19 이후 물류비 증가와 반도체 수급 문제에 따른 원가율 증가 이슈가 일부 해소됨에 기인한다.

2023년 1분기는 매출 4,120억원(YoY -10.8%), 영업이익 167억원(YoY +55.6%)을 달성하며 이익 개선폭은 2022년 대비 커지는 것으로 확인됐다.

특히, 2022년 발발한 러시아-우크라이나 전쟁에 따른 가동률 하락으로 부진했던 LCM 사업부의 가동률이 일부 회복됐다.

2023년 전사 실적은 매출 1조7,075억원(YoY +3.6%), 영업이익 632억원(YoY +14.8%) 달성을 전망한다.

김재윤 한국IR협의회 연구원은 “한솔아이원스의 부진한 실적에도 불구, 타 사업부의 턴어라운드가 진행되고 있는 만큼 전년대비 개선된 이익률 달성은 가능하다”고 판단했다.

◇ 한솔아이원스 실적회복 관건…고정비 상승·이익률 하락

한솔테크닉스의 2023년 예상 EPS 기준 PER은 7.0배, PBR은 0.7배로 코스피 평균 PER 15.1배, PBR 0.9배 대비 낮다. 동종업체 평균 PER 11.3배, PBR 1.8배 대비로도 낮다.

시장 및 동종업체 대비 낮은 동사의 Valuation은 성장성이 낮 은 TV용 파워모듈과 노동집약적인 LCM 사업 매출 비중이 전사매출의 50% 이상을 차지함에 기인한다.

김재윤 한국IR협의회 연구원은 “현재 한솔아이원스의 반도체 부품사업 매출은 동사 연결매출의 약 10% 수준에 불과하나, 산업의 성장성과 신규 공장 가동, 고객사 신규 장비 진입 등 반도체 부품사업이 보유한 다양한 실적 모멘텀은 동사의 Valuation Rerating으로 이어질 가능이 있다”고 판단했다.

한편, 한솔테크닉스의 리스크 요인으로는 태양광 사업의 경우 정부정책에 따라 매년 사업규모가 바뀌는 경향이 있다.

또한 중소업체들(신성이엔지, 에스에너지 등) 대비 대형 프로젝트에 강점이 있으나, 해당 업체들 대비 소규모 프로젝트나 주택, 건물용 소형 태양광 모듈 경쟁력은 다소 떨어진다.

글로벌 반도체 시장 부진은 파운드리 및 메모리 반도체 업체들의 투자 지연으로 이어지며, 이는 반도체 장비용 부품을 공급하는 한솔아이원스에 직접적인 악재다.

김재윤 한국IR협의회 연구원은 “한솔아이원스는 올해 4분기 안성에 세정/코팅 신공장 완공이 예정되어 있다”면서 “내년 턴어라운드가 기대되나 반도체 업황 회복이 늦어질 경우, 신공장 가동에 따른 고정비 상승은 전사 이익률 하락으로 이어질 수 있다”고 우려했다.

김영택 기자 sitory0103@infostock.co.kr