세계 최고 OLED DDI 제조 경쟁력, 중화권 거래처 확장

[인포스탁데일리=김영택 기자] LB루셈은 DDI(Display Driver IC, 디스플레이 구동 반도체) 후공정 패키징 전문 기업이다. 글로벌 Top 수준의 생산능력(월 8천만개)을 보유하고 있다.

LB루셈의 경우 중화권 업체 대비 OLED DDI 후공정에 특화된 점을 고려하면 향후 글로벌 전자기기 내 OLED 침투율 가파른 상승 및 국내 디스플레이 패널 업체들의 기존 재고 소진 이후 동사의 수혜가 돋보일 전망이다.

2022년말부터 국내 스마트폰 제조사에 적용되는 COF DDI를 일부 공급하고 있다. 향후 모바일 소비 반등 시 이익률 높은 스마트폰향 DDI 수주 증가 효과가 기대되고 있다.

이새롬 한국IR협의회 연구원은 “2023년 매출액 2,265억원(+12% YoY), 영업이익은 168억원(+30% YoY) 추정된다”면서 “주요 제품별 매출액은 COF 2,020억원(+11% YoY), 골드범프 150억원(+19% YoY), 기타(반도체 제조 영업) 60억원(-8% YoY), 기타 35억원(+80% YoY)이 예상된다”고 말했다.

◇ LG 자회사로 출발, 2018년 LB그룹에 편입

비메모리 반도체 DDI(Display Driver IC, 디스플레이 구동 반도체) 후공정 패키징 전문 기업인 LB루셈은 지난 2004년 설립됐다. 지난 2021년 6월 코스닥 시장에 상장한 LB루셈은 LG디스플레이에 DDI 공급을 위한 LG의 자회사 로 출범했다.

2018년 2월 최대주주인 LG가 LB세미콘에 보유 지분 전량을 양도하면서 사명이 LB루셈으로 변경됐다. 현재 LB그룹의 자회사 중 하나다. 2022년말 기준 주주 구성은 최대주주(LB세미콘) 48.8%, 기관투자자(LAPIS Semiconductor) 26.8%, 공모 주주 24.4%이다.

DDI는 OLED, LCD 등의 디스플레이를 구성하는 수많은 픽셀을 제어 및 구동하는데 쓰이는 비메모리 반도체 칩으로 디스플레이 필수 부품이다. DDI는 크게 COF(Chip on Film), COG(Chip on Glass), COP(Chip on Plastic)로 분류되며 동사는 이 중 DDI COF(Chip On Film) 패키징 사업을 영위하고 있다.

무엇보다 LB루셈은 글로벌 최고 수준의 생산능력(월 8000만개 추정)을 보유하고 있다. 지난 2022년 사업 부문별 매출액 비중은 ▲반도체 제조 영업(DDI 패키징) 99.0% ▲기타 1.0%이다.

총 매출액 대비 반도체 제조 사업 내 주요 제품별 매출액 비중은 ▲COF 89.6% ▲골드범프 6.2% ▲기타 3.2% 로 구성된다. 주요 경쟁사로는 스템코(삼성전기, 도레이 합작사), Chipbond(대만), ChipMOS(대만), Chipmore(중국) 등이 있다.

◇ OLED 연평균 성장률 5.8%...중저가 스마트폰 OLED 적용 확대

지난해 글로벌 디스플레이 시장은 약 1,230억달러로 추정된다. ▲LCD 64.7% ▲OLED 34.6% ▲기타 0.7%로 구성된다.

2022년~2027년 디스플레이 시장 연평균 성장률은 2.8%가 예상되나 OLED의 경우 연평균 성장률 5.8%로 전체 디스플레이 시장 성장률을 크게 상회할 전망이다.

OLED의 경우 LCD 대비 얇고 우수한 전력효율, 높은 대조비, 빠른 동작 속도 등 다양한 장점을 보유했으나 높은 제조 단가 및 Capex 부담으로 플래그십 모델을 중점으로 채택됐다.

2022년 글로벌 중소형 디스플레이 시장 규모는 OLED 367억달러, LCD 148억달러를 기록했다. 중저가 스마트폰에도 OLED 디스플레이가 적용되기 시작하며 향후 추가적인 스마트폰용 OLED 패널 침투 여력은 제한적인 것으로 보인다.

◇ 세계 최고 OLED DDI 제조 경쟁력, 중화권 거래처 확장

DDI는 크게 LB루셈이 주력으로 생산하는 COF(Chip on Film)와 COG(Chip on Glass), COP(Chip on Plastic) 로 구분된다. COF의 특징은 Driver IC를 필름 기판에 부착하는 제품으로 LCD, OLED 패널에 범용적으로 적용 가능하다.

반면 COG와 COG는 Driver IC를 기판에 부착하지 않는 제품으로 COG는 소형 LCD 디스플레이 패널, COG는 소형 OLED디스플레이 플라스틱 패널에 사용되고 있다. 글로벌 DDI 시장에서 각 제품별 점유율은 ▲COF 60~70% ▲COG와 COP는 합산 기준 30~40%를 차지하는 것으로 추정된다.

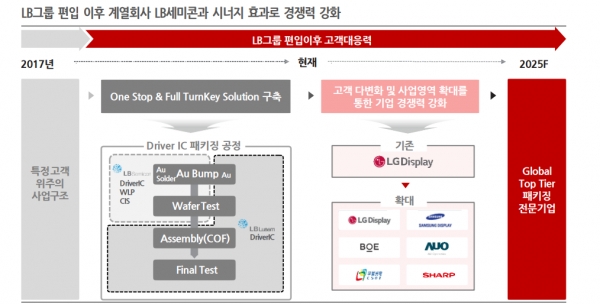

LB루셈은 과거 LG그룹 자회사로 출범한 만큼 LG전자 및 LG디스플레이 패널에 적용되는 중대형 디스플레이에 필요한 COF를 주력으로 생산했다.

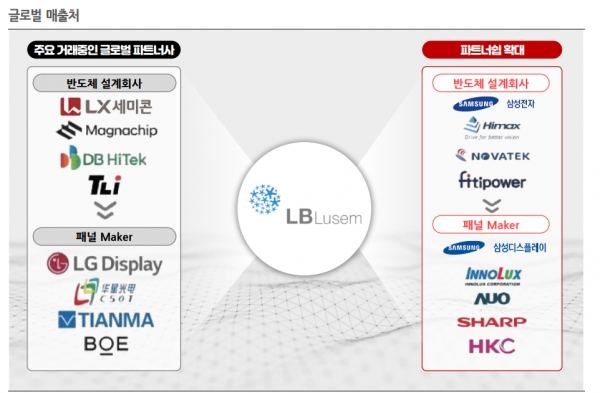

특히 LB그룹 편입 이전 LG디스플레이향 매출액 비중은 80~90%를 차지했으나, 2021년 63%, 2022년에는 57%로 감소하고 있다. 그러면서 중화권 패널 및 팹리스향 매출액 증가하고 있다.

LB루셈은 글로벌 디스플레이 기술을 선도하는 국내 디스플레이 제조사와 장기간 공급 및 제품 개발을 이어온 만큼 하이엔드 DDI 제품 생산 기술력을 인정받고 있다.

최근 대만 팹리스 및 중국 패널 업체로부터 수주 문의가 이어지고 있는 것으로 알려졌다. 게다가 LB루셈은 2022년말부터 국내 스마트폰 제조사에 적용되는 COF DDI를 일부 공급하고 있다.

해당 고객사향 매출액 비중은 올해 전체 매출액 대비 2% 수준에 그칠 것으로 판단하나, 향후 모바일 소비 반등 시 이익률 높은 스마트폰향 DDI 수주 증가 효과를 기대해 볼 만하다.

LB루셈은 신사업으로 2021년말부터 매그나칩 반도체와 협력해 전력반도체 신규 사업을 운영하고 있다. LB루셈은 웨이퍼를 초박막 상태까지 얇게 가공하는 Full Grind 기술을 자체 개발해 기 존 공정과 차별화에 성공했다.

◇ 영업이익 168억원 전망…전년비 30.3% 증가

LB루셈의 2022년 연간 매출은 2,031억원(-12.8% YoY), 영업이익 129억원(-33.6% YoY)을 기록했다.

2022년 상반기는 전년 대비 성장하는 실적 흐름을 보였으나, 하반기부터 인플레이션 및 금리 인상 여파에 따른 디스플레이 수요 감소로 재고가 쌓이고, 가동률이 하락하기 시작했다.

2023년 연간 매출은 전년 대비 11.5% 증가한 2,265억원, 영업이익은 전년 대비 30.3% 증가한 168억원을 추정된다.

2023년 중화권 업체향 매출 증가 및 국내 스마트폰향 DDI 신규 수주 효과로 반도체 제조 영업 사업 매출액은 2022년 2,011억원에서 2023년 2,242억원으로 YoY +11.5% 증가할 것으로 추정한다.

2023년 분기별 실적 흐름은 상저하고를 예상한다. 올해 1Q23 실적을 저점으로 분기별 우상향이 기대된다.

◇ 中 업체들, 가격경쟁력 앞세워 공격적 시장 확대 리스크 요인

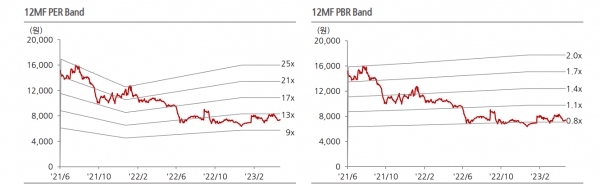

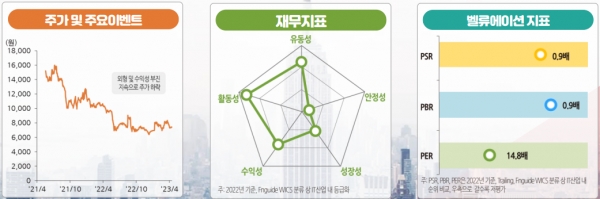

이새롬 한국IR협의회 연구원은 “LB루셈의 2023년 EPS 전망치 기준 현재 주가는 PER 밸류에이션 11.5배로 2021년 6월 11일 상장 이후 최저 수준”이라면서 “현재 코스피, 코스닥 2023F PER 지수는 각각 15.0배, 21,2배에서 거래되고 있으며, 국내 디스플레이 장비 및 부품 업종 12MFPER 배수는 2023년 OLED 디스플레이 산업 회복 기대감으로 연초 7배에서 현재 11배 수준으로 회복했다”고 설명했다.

그는 이어 “2분기부터 BEP 수준 이상의 가동률과 함께 하반기 중화권 및 국내 디스플레이 패널업체향 매출 성장이 본격화될 것으로 기대하는 만큼 현재 저평가 밸류에이션을 바탕으로 추세적인 주가 상승 흐름을 기대한다”고 덧붙였다.

LB루셈의 리스크 요인으로는 디스플레이 패널 시장에서 중국업체들의 공격적인 LCD CAPA 확대와 가격 경쟁력을 필두로 내세우고 있다는 점이다. 국내 패널업 체들의 LCD 생산라인은 축소가 불가피했다.

올해 하반기 OLED 패널 수요 반등이 기대 되고 있으나 고객사의 재고 소진 장기화 시 동사의 실적 리스크는 불가피하다는 평가다.

김영택 기자 sitory0103@infostock.co.kr