[인포스탁데일리=박상철 기자] 3분기 티씨케이가 SiC Ring 출하량 강세에 힘입어 컨센서스에 부합할 전망이다. 키움증권은 27일 티씨케이에 대해 금리 상승과 베타 값 변화 등을 반영한다며 주가를 14만원으로 하향 조정하고 투자의견 매수를 유지했다.

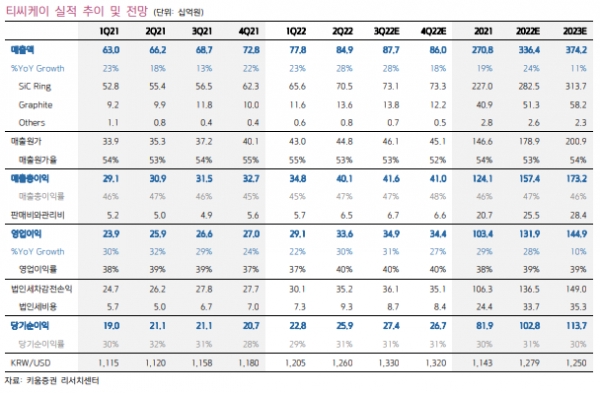

키움증권은 티씨케이의 2022년 3분기 실적으로 매출액 877억원(+3%QoQ, +28%YoY), 영업이익 349억원(+4%QoQ, +31%YoY)을 제시하며 컨센서스 부합을 전망했다.

사업 부문별 매출액은 SiC Ring 731억원(+4%QoQ), Graphite 138억원(+2%QoQ)을 각각 예상했다.

박유악 키움증권 연구원은 “삼성전자의 NAND 대규모 공정 전환에도 불구하고 P3 신규 공장이 가동된다”며 “SiC Ring의 출하량 강세가 이어질 것”이라고 말했다. 이어 “반도체 Wafer 수요 호조로 인해 크게 증가한 Graphite 부문의 실적도 전 분기 대비 성장세를 이어 갈 것“이라고 덧붙였다.

키움증권은 티씨케이의 4분기 예상 실적으로 매출액 860억원(-2%QoQ, +18%YoY), 영업이익 344억원(-1%QoQ, +27%YoY)을 전망했다.

그는 “삼성전자의 P3(NAND)와 SK하이닉스의 M15·M16 공장의 가동률이 상승하며 티씨케이의 SiC Ring 출하량 호조로 이어질 것”이라며 “다만 Graphite 부문은 연말 비수기 영향으로 인해 전 분기 대비 실적 감소를 겪을 것”이라고 분석했다.

하지만 원·달러 환율이 연말까지 추가 상승을 이어갈 경우 티씨케이의 실적은 당사의 전망치를 넘어설 것으로 예상된다. 이에 따라 반도체 업황 둔화에도 불구하고 실적 모멘텀이 이어질 것으로 판단된다.

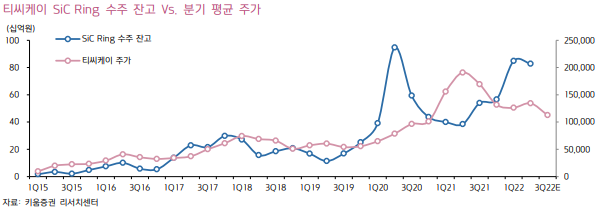

반도체 전방 수요 부진에도 불구하고 티씨케이의 SiC Ring 수주 잔고는 연초 이후 높은 수준을 유지하고 있다. 2021년 분기 평균 473억원을 기록했던 SiC Ring의 수주 잔고는 지난 1분기 849억원으로 급등한 이후 2분기도 828억원을 기록했다.

박 연구원은 “SiC Ring의 수요가 삼성전자를 포함한 고객들의 NAND 단층 수 증가와 중국 NAND 업체의 양산 확대 영향으로 크게 늘어났다”며 “이에 따라 티씨케이의 SiC Ring 매출액은 당분간 상승세를 이어갈 것”이라고 판단했다.

박상철 기자 gmrrnf123@infostock.com