[인포스탁데일리=허준범 기자]

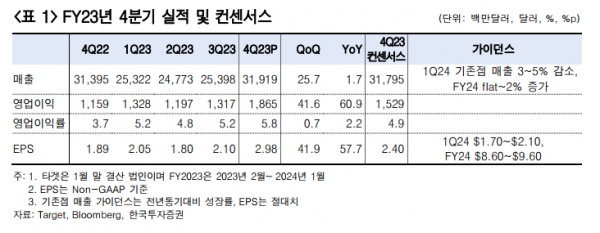

타겟(TGT)은 현지시간 5일 회계연도 2023년 4분기(2023년 11월~2024년 1월) 실적을 발표했다. 4분기 실적은 ▲매출 319억달러 ▲영업이익 19억달러 ▲비일반회계기준 기준 EPS는 2.98달러를 기록하며 매출은 시장 기대치에 부합했고, EPS는 시장 기대치를 24.1% 상회했다.

4분기의 기존점 신장은 -4.4%를 기록했고, 온라인 매출은 전년동기대비 0.7% 감소했다. 한국투자증권은 기존점이 역신장을 이어가는 점은 아쉽지만, 실적 발표에서 비필수재 매출 감소폭이 둔화되고 있다고 언급한 점은 매우 긍정적이라고 평가했다.

타겟은 2022년 하반기부터 현재까지도 매장 내 조직적인 범죄 증가로 재고 손실 등의 피해를 보고 있다.

김명주 한국투자증권 연구원은 "미국 내 물가 상승과 더딘 경기 회복은 조직적인 리테일 범죄 증가 요인으로 작용했다"며 "월마트나 코스트코 대비 타겟에서 절도 문제가 많이 발생했던 이유는 경쟁사 대비 식품 매출 비중이 낮은 반면, 재판 매가 용이한 가전 등의 매출 비중이 높기 때문"이라고 분석했다.

그는 "매장 내 범죄가 완벽하게 사라지기는 어렵지만, 회사의 강경한 대응으로 범죄 빈도와 피해가 더 커지지 않는 점은 긍정적"이라며 "덕분에 올해 4분기 GP마진은 25.6%로 전년동기의 22.7% 대비 크게 개선되었다"고 밝혔다.

코로나19 기간 안정적인 매출 증가와 양호한 주가 흐름을 보였던 타겟은 리오프닝과 함께 찾아온 인플레이션으로 매출 감소와 큰 폭의 주가 하락을 겪었다.

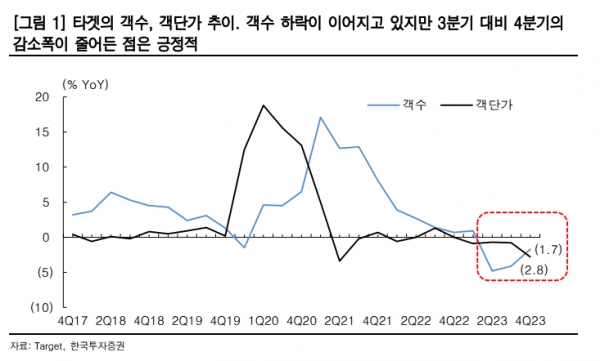

타겟의 객수는 2분기부터 4분기까지 지속적으로 감소했다. 타겟은 객수 회복을 위하여 다음 달에 새로운 멤버십인 타겟 서클 360(Target Circle 360)을 출시할 예정이다.

타겟의 판매 제품은 코스트코와 월마트 대비 가격대가 높았으며, 이는 소비자의 이탈 요인 중 하나였다. 타겟은 이를 해결하기 위하여 가격 경쟁 력이 높은 PB 상품도 지속적으로 출시하고 있다.

김명주 연구원은 "타겟의 실적 개선과 함께 밸류에이션 매력이 부각되며 주가는 안정적으로 회복할 것으로 예상한다"고 판단했다.

허준범 기자 jb_3heo@infostock.co.kr