[인포스탁데일리=박상철 기자] 하나증권은 6일 에코프로비엠에 대해 매출 증가세가 지속하며 올해 매출 9조원이 전망된다며 목표주가 15만 3000원, 투자의견 매수를 유지했다.

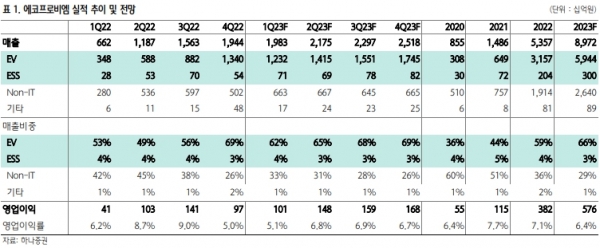

에코프로비엠은 2022년 4분기 실적으로 매출 1조 9000억원(YoY +286%, QoQ +24%), 영업이익 970억원(YoY +253%, QoQ –31%)을 기록하며 시장 기대치 하회했다.

김현수 하나증권 연구원은 “전기차 배터리(매출 비중 69%) 부문은 삼성SDI 향 NCA 양극재와 SK온 향 NCM 양극재 매출이 크게 증가하며 부문 매출 YoY +435%, QoQ +52% 증가했다”며 “전동공구 및 e-바이크 등을 주요 전방 수요로 하는 non-IT(매출 비중 26%) 부문은 e-모빌리티 등 새로운 애플리케이션으로의 수요처 확대 지속되며 부문 매출 YoY +121% 증가했으나 주택 경기 둔화에 따른 전동 공구 수요 감소로 QoQ –16% 감소했다”고 설명했다.

수익성은 2022년 상반기 메탈 가격 급등 국면에서 발생했던 스프레드 효과가 최근 메탈 가격 하락 국면에서 소멸하며 양극재 기업들의 이론상 영업이익률 구간(5%~7%) 하단까지 하락했다(OPM 5.0%, QoQ -4.0%p).

하나증권은 에코프로비엠의 2023연 연간 실적으로 매출액 9조원(YoY +68%), 영업이익 5761억원(YoY +51%), OPM 6.4%(YoY –0.7%p)를 전망했다. 1분기 실적은 매출액 2조원(YoY +199%, QoQ +2%), 영업이익 1009억원(YoY +146%, QoQ +3%, OPM 5.1%)을 제시했다.

그는 “매출 성장세는 지속되겠으나 스프레드 효과의 소멸 지속 및 신규 라인 가동에 따른 고정비 부담 증가로 영업이익률은 5% 수준에 머무를 것”이라며 “연간 실적은 경우 양극재 출하량이 전년 대비 약 80% 증가할 것으로 예상되는 가운데 판가 하락 및 원·달러환율 하락을 반영했다”고 말했다.

하나증권에 따르면 에코프로비엠의 중장기 CAPA(생산능력)는 2022년 9만 8000톤, 2024년 28만톤, 2026년 55만톤으로 향후 4년간 약 5.5배, 연평균 +54% 증가할 전망이다.

김 연구원은 “최근 주요 고객사의 양극재 벤더 추가 이슈로 주가 변동성이 확대된 바 있으나 현재 증설 계획은 이미 수주 계약 확보된 물량에 기초한 것으로 실적 추정치 변동은 없다”며 “주요 고객사의 향후 양극재 예상 수요를 고려하면 경쟁사와의 제로섬 게임을 우려할 단계는 아니다”고 판단했다.

박상철 기자 gmrrnf123@infostock.com