[인포스탁데일리=윤서연 기자] 아모레퍼시픽이 국내외 비효율 비용 요소 제거로 리오프닝 효과 극대화가 기대된다.

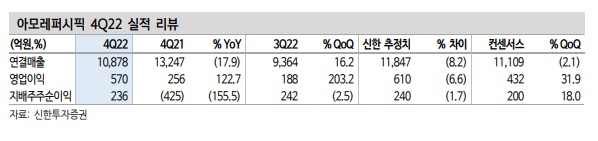

신한투자증권은 2일 아모레퍼시픽 작년 4분기 연결기준 매출액은 전년 동기 대비 17.9% 줄어든 1조878억원, 영업이익은 122.7% 증가한 570억원이라고 전했다.

시장 컨센서스를 32% 상회하는 실적을 기록했다.

예상대로 국내외 리오프닝 효과로 이전 분기 대비 매출 감소폭을 줄이되, 중국 이익은 2개 분기만에 흑자로 돌아섰다.

전년 4분기 발생했던 대규모 일회성 비용 400억원에 대한 기저효과가 부각되기도 했지만 국내외로 비효율 비용 요소 제거에 따른 손익 분기점 레벨이 낮아진 영향이 크다.

면세 매출도 전 분기 대비 30% 증가해 유사 기업 대비 선방했고, 국내 이커머스는 데일리뷰티나 역직구 수요 회복세가 예상보다 더뎌 전년 동기 대비 성장이 부재했다.

중국이 매출 감소 폭을 줄여 영업흑자로 돌아선 점과 북미 이익 기여가 커지는 점이 긍정적이다.

현 추세대로면 2023년 중국 외 지역에서의 영업이익 비중이 50%에 달할 것으로 보여 리스크 분산이 예상대로 잘되고 있다.

박현진 신한투자증권 연구원은 "구조조정을 통한 고정비 부담 감소와 브랜드 리빌딩, 제품 리뉴얼이 동반되는 추세는 리오프닝 성과를 더 부각시킬 수 있다"며 "턴어라운드의 시작이라 판단하며, 과거보다 낮아진 손익분기점 레벨로 이익 상향 가능성을 높일 수 있다"고 설명했다.

이에 투자의견 '매수', 목표주가 18만원을 유지했다.

윤서연 기자 yoonsy0528@infostock.co.kr