[인포스탁데일리=허준범 기자]

소시에다드 퀴미카(SQM)는 지난해 4분기 실적을 발표했다. 4분기 매출액은 13.1억달러(-58% y-y, -29% q-q)로 소폭 하회했다. NH투자증권은 리튬가격 급락에도 불구하고, 판매량 확대 및 원가 개선으로 경쟁사 대비 양호한 수익성을 기록했다고 분석했다.

SQM는 올해 글로벌 리튬 수요가 20% 성장할 것으로 예상하고, 동사의 출하량은 5~10%(17.8~18.6만톤) 성장을 예상했다. 가동률 관점에서 보면 작년 81%에서 올해 67~78%로 둔화된 것으로 추정했다.

올해 리튬 가격에 대해서는 안정화될 것으로 전망하면서 업사이드 잠재력을 가지고 있다고 언급했으며, 설비투자 감축에 대한 언급은 없었다. SQM는 내년까지 매년 10% 초반의 제한적 증설 계획이다.

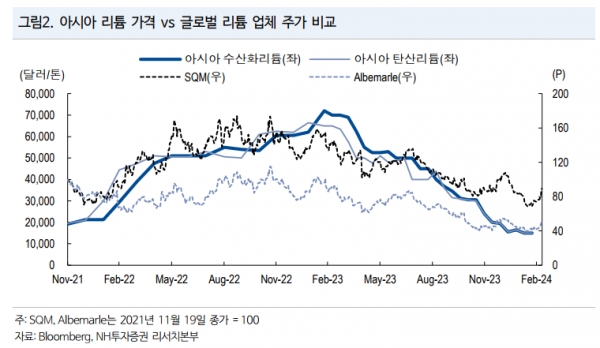

주민우 NH투자증권 연구원은 "리튬가격은 EV와 2차전지 시장의 중요한 선행지표이나, 리튬 채굴 업체들의 주가는 리튬가격 보다 더 빠른 선행지표"라고 설명했다.

그는 "앨버말과 SQM의 주가는 최근 한달 간 모두 30% 이상 상승했다"며 "선두업체들의 제한적인 공급의지 확인과 함께 올 2분기 시작될 OEM들의 리스타킹을 감안시 당사는 2분기부터 리튬 가격 반등 가능성 높다"고 판단했다.

허준범 기자 jb_3heo@infostock.co.kr

저작권자 © 인포스탁데일리 무단전재 및 재배포 금지