[인포스탁데일리=허준범 ]

한국투자증권은 오라클은 단기적으로 GPU 확보 등의 공급망 문제가 매출 성장을 둔화시키는 요인으로 작용할 것이나, 내년에도 외형 성장이 지속될 것으로 예상되고, 밸류에이션 부담이 완화된 점이 주가 상승 동력이 될 것으로 전망했다. 또 안정적인 현금흐름을 보유하고 있고, 주주환원매력도 높다고 밝혔다.

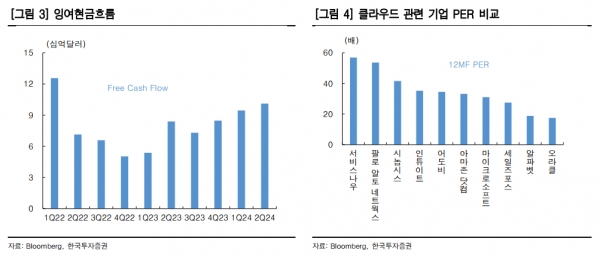

최보원 한국투자증권 연구원은 "오라클은 마이크로소프트 Azure와 함께 20개의 신규 클라우드 데이터센터 가동을 앞두고 있고, 수익성 높은 클라우드 서비스 및 라이선스 지원 부문을 중심으로 매출이 증가하고 있다"며 "12MF PER은 상반기까지만 해도 21.0배를 넘어섰으나, 12월 실적 발표 이후 17.1배까지 하락해 클라우드 업체 중에서도 진입 부담이 낮아졌다"고 판단했다.

오라클의 2분기(9~11월) 매출은 129.4억달러(+5.4% YoY, +3.9% QoQ)로 예상치였던 130.5억달러를 하회했다. 조정 영업이익은 50.2억달러(+8.8% YoY, +9.5% QoQ), 영업이익률은 38.8%로 5분기 만에 처음으로 40%를 하회했다. 조정 순이익과 EPS는 37.6억달러, 1.34달러로 컨센서스였던 37.5억달러와 1.33달러를 상회했다.

가파른 수요 증가에도 GPU 확보에 차질을 겪으며 높아진 기대치를 하회하는 매출을 기록해 오라클은 실적 발표 이후 주가가 12.4% 하락했다.

클라우드 서비스 및 라이선스 지원 매출은 전년동기대비 12.1% 증가한 96.4억달러였으나, 컨센서스였던 96,1억달러 대비로는 부진했다. 클라우드 및 온프레미스 라이선스, 서비스 매출은 각각 17.9%, 1.7% 감소한 11.8억달러, 13.7억달러로 예상치였던 12.1억달러, 14.0억달러를 하회했다.

오라클의 2분기 클라우드 매출(Iaas+SaaS)은 48억달러로 전년동기대비 25% 증가했다. 클라우드 인프라(Iaas)와 클라우드 어플리케이션(SaaS) 매출이 전년 동기대비 각각 52%, 15% 증가한 16억달러, 32억달러를 기록했다. 퓨전 ERP와 넷스위트 ERP(SaaS) 매출도 모두 전년동기대비 21% 증가했다. 오라클은 클라우드 인프라와 생성형 AI 수요가 이어지며 PRO(잔여계약가치)도 650억달러를 넘어섰다.

최보원 연구원은 "xAI, 할리버튼 등 생성형 AI 고객이 유입되고 있는 만큼 제품 경쟁력을 기반으로 중장기 매출 성장 기대감이 유효한 업체다"라고 말했다.

허준범 jb_3heo@infostock.co.kr