[인포스탁데일리=윤서연 기자]

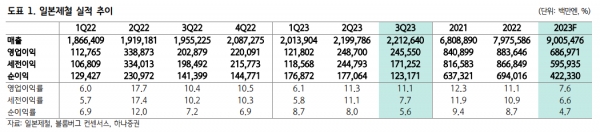

3분기 일본제철의 매출액과 영업이익은 각각 2.21조엔(YoY +13.2%, QoQ +0.6%)과 2,455억엔(YoY +21.1%, QoQ -1.3%)을 기록했다.

박성봉 하나증권 연구원은 "구체적으로 고객사와의 사전 가격협상 결과로 철강 ASP가 144천엔/톤(YoY -1.3%, QoQ -3.1%)을 기록한 반면, 철광석을 비롯한 원재료가격은 낮은 수준을 기록하며 실적에 긍정적으로 작용했다"라며 "동시에 상반기 전기강판 증설에 따른 제품 믹스 개선과 노후 고로 폐쇄를 통한 고정비 축소로 수익성이 개선되었다"라고 말했다.

전세계철강협회(WSA)에 따르면 내년 일본의 철강 수요는 5,420만톤으로 전년대비 0.6% 증가하며 2년간의 역성장에서 벗어날 전망이다.

박성봉 연구원은 "건설 부문 수요 부진은 지속될 것으로 예상되지만 공급망 차질 완화와 엔화 약세로 자동차 생산은 코로나19 이전 수준을 상회 함과 동시에 제조업 수요도 전년대비 소폭 회복될 것으로 예상된다"라고 판단했다.

그는 "일본제철은 2023년 회계연도(23.4~24.3) 영업이익 가이던스로 7,400억엔을 제시하며 2개 분기 연속 가이던스(1Q23 6,500억엔→2Q23 6,900억엔)를 상향했다"라며 "고객사들과의 가격 재협상과 높은 원재료 가격 반영으로 철강 부문 마진율이 축소되며 하반기 영업이익(2,458억엔)은 상반기(4,942억 엔) 대비 감소할 전망이다"라고 분석했다.

다만, "꾸준한 구조 효율화를 통해 올해 회계연도 550억엔의 비용 감축과 고객사들과의 고정 계약을 통해 향후에도 적절한 수준의 이익율은 유지될 것으로 예상된다"라고 밝혔다.

일본제철은 해외 생산 비중 확대와 저탄소 경쟁력 강화를 중장기 목표로 제시했다. 지난 3년에 걸쳐 일본 내 고로를 15기에서 11기로 축소했고 내년까지 1기의 고로를 추가로 폐쇄 할 계획이다. 지난해 연산 4,700만톤 수준의 생산능력 또한 내년에는 4,000만톤으로 축소될 예정이다.

반면, 중장기적으로 연산 1,900만톤 수준의 해외법인 생산능력을 6,000만톤까지 확대할 계획인데 인프라투자 중심으로 높은 철강 수요 증가세가 지속 중인 인도 지역에서의 합작법인 AM·NS가 해외법인 실적 개선을 견인할 전망이다.

한편 일본제철은 지난 2분기에 제시했던 2023년 회계연도 주당 배당금 150엔을 유지했는데 배당금은 전년대비 감소하지만 배당성향은 33%로 사상 최대 수준이다.

윤서연 기자 yoonsy0528@infostock.co.kr