[인포스탁데일리=허준범 기자] LG유플러스 주가의 저평가 상황이 당분간 지속될 것이라는 분석이 나왔다.

30일 하나증권에 따르면 LG유플러스는 5G 가입자들의 LTE 요금제 가입 허용 정책으로 어려움에 처할 수 있다.

동일한 기본 데이터 제공량 기준으로 5G 요금제가 LTE대비 1만원 이상 높게 책정되어 있는 반면 소비자들의 4G/5G간 체감적인 차이는 크지 않기 때문이다.

김홍식 하나증권 연구원은 “5G 보급률이 높고 요금제 교체 수요가 많지 않은 것이 천만 다행이지만 차세대 5G Advanced가 조기에 상용화되지 않는다면 2024년엔 적지 않은 타격이 예상된다”면서 “당분간 LGU+의 저평가 상황은 지속될 것”이라고 전망했다.

LG유플러스가 11월 온라인용 3만원대 너겟 5G 요금제를 출시한데 이어 곧 이용약관 개정을 통해 5G 폰 구매자들이 LTE 요금제에 가입하는 것이 가능해진다.

5~6만원대 5G 중간 요금제와는 달리 월 3만원대 5G 요금제는 선택약정요금할인, 단말기 지원금, 대리점 리베이트가 적용되지 않는다고 해도 사실상 LG유플러스 이익 향상에 도움이 되지 않는다는 분석이다.

김홍식 연구원은 “요금 할인 후 ARPU, 마케팅비용 감축 측면에서 보면 나쁘지 않지만, 요금제가 촘촘하게 정해져 있어 데이터 사용량 미달에 따른 낙전 수입이 발생하지 않기 때문”이라고 말했다.

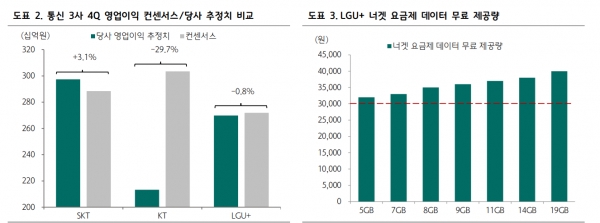

한편, LG유플러스는 지난 3분기에 이어 4분기에도 부진한 실적을 기록할 전망이다.

하나증권은 LG유플러스의 올해 4분기 연결 영업이익이 2698억원(-6% YoY, +6% QoQ)으로 컨센서스(영업이익 2720억원)을 하회할 전망이라고 밝혔다.

김홍식 연구원은 “연말 4분기 프리뷰가 시작되면서 2023년 LG유플러스 연간 연결 영업이익 감소 전환 가능성이 부각될 것이라 부담이 크다”면서 “이익 전망치 하향 조정과 더불어 외국인 패시브 자금을 중심으로 매도세가 본격화될 수 있어 수급도 불안하다”고 분석했다.

허준범 기자 jb_3heo@infostock.co.kr