[인포스탁데일리=윤서연 기자] 김찬주 KB증권 연구원은 "견고한 실리콘 카바이드의 수요로 온세미컨덕터의 3분기 실적이 시장 예상을 상회했지만, 전기차 업황 부진에 따른 과잉 공급 예상으로 주가는 실적 발표 이후 큰 폭(22%)으로 하락했다"라고 말했다.

그는 "전기차와 전력 반도체 부문에서 실리콘 카바이드의 수요는 구조적 전환으로, 장기적 관점에서 온세미의 수요가 견고하게 이어질 것으로 판단하지만, 주가 관점에서 업황 부진을 반영한 장기 이익 성장성 대비 주가 (12MF P/E, 3Y EPS CAGR)는 시장과 산업 대비 고평가되어 있으므로 일부 비중을 축소하여 운용할 것을 권고한다"라고 밝혔다.

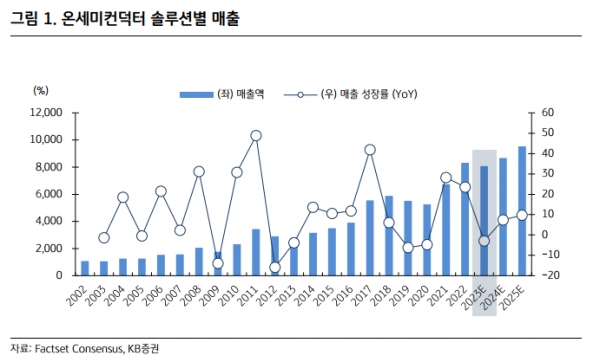

온세미컨덕터의 3분기 매출액은 21.8억 달러 (-0.5% YoY)로 시장 예상을 1.5% 상회했으며, 주당순이익은 1.39달러 (-4.1% YoY)로 시장 예상을 3.7% 상회했다. 실리콘 카바이드 수요가 자동차와 산업 부문에서 견고하게 나타났다. 전력 및 인텔리전트 센싱 부문 매출은 18.5억 달러로 전체의 72%를 차지하고 있으며, 전년동기대비 5% 성장했다.

전기차 부문에서 12억 달러 매출을 기록했으며, 이전분기대비 9%, 전년동기대비 33% 증가했다. 파워솔루션 매출은 12.3억 달러로 10% 증가했으며, 어드밴스드 솔루션 매출은 6.2억 달러로 15% 감소했다.

매출총마진은 47.3% (-2.0%p YoY), 영업마진은 32.6% (-2.8%p YoY)를 기록했다. 온세미의 실리콘 카바이드 수요는 견고하지만, 자동차 업황 부진 예상으로 OEM 수요 둔화 (1Tier 고객, 최근 높은 이자율과 자동차 수요 감소 예상으로 재고 처리 후 관망세)가 있었다고 언급했다.

온세미컨덕터는 올해 말까지 SiC 시장점유율 25%를 예상하고 있으며, 부천 생산라인을 세계 최대 용량으로 확장해 연간 100만개 이상의 200mm (12인치) SiC 웨이퍼를 생산할 계획이라고 밝혔다.

김찬주 연구원은 "온세미컨덕터는 3분기에 1억 달러의 자사주매입을 시행했으며, FCF의 75%를 주주에게 환원했다. 장기적으로 FCF의 50%를 주주환원에 사용하겠다는 전략이 있으며 12MF ROE는 22.1%로 시장보다 높은 수준을 유지하고 있다"라고 설명했다.

이어, "리스크 요인으로 전기차 수요 둔화, 달러 강세, 비용 증가로 인한 마진 하락 등이 있다"라고 판단했다.

윤서연 기자 yoonsy0528@infostock.co.kr