[인포스탁데일리=김윤기 기자] 21일 KB증권은 코웨이에 대해서 투자의견 Buy를 유지하고, 목표주가는 7만원으로 8% 상향한다 (2024~25년 영업이익 추정치 4%씩 상향)고 밝혔다.

고병국 KB증권 연구원은 “코웨이는 매년 사상 최대 매출액과 영업이익을 경신하면서 꾸준한 성장세를 시현하고 있다”면서 “그럼에도 현재 주가는 12M Fwd P/E 7배 수준에 불과해, 극심한 저평가 상태”라고 설명했다.

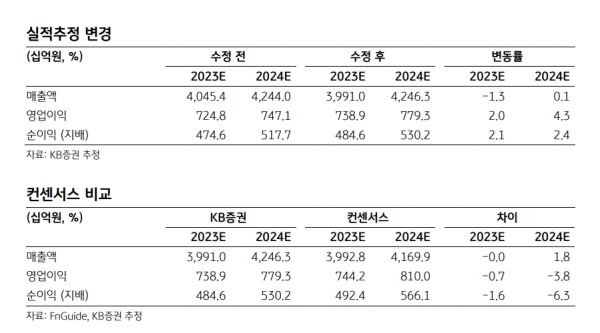

그는 “2024년 연결 매출 4조 2463억원(+6% YoY), 영업이익 7793억원(+6% YoY)으로 예상된다”고 말했다.

이 같은 긍정적 전망에 대해서 “국내(별도) 매출과 영업이익은 6%씩 성장할 전망(환경가전 매출 4% 성장, 수출 매출 14% 성장하면서 2년 만에 성장세 전환)”이라면서 “만기도래 계정수가 91만개로 2023년 (87만개)보다 더 늘어날 것으로 예상되나, 신규 판매가 4% 성장하고 해약률이 낮은 수준을 유지하면서 연간 계정 순증이 25.4만개를 달성할 것”이라고 기대했다.

게다가 “2024년에는 비렉스 브랜드에 대한 투자가 확대될 것”이라면서 “말레이시아 매출액과 영업이익은 각각 7%, 12% 성장할 것으로 추정된다”고 전망했다.

그러면서 “얼음정수기로 고소득층을 공략하는 동시에, 중저가 제품 판매도 함께 확대하면서 고객 저변을 넓혀갈 계획”이라면서 “매트리스, 에어컨, 안마의자 등 신제품 매출 기여도 증가도 기대된다”고 설명했다.

코웨이는 올해 가격 인상 효과와 물류비/광고선전비 등 판관비 효율화를 통해 영업이익률이 1.6%p YoY 개선됐다.

고병국 연구원은 “렌탈 신규 판매가 4% YoY 성장하고, 월평균 해약률이 0.5%로 낮아진 덕분에, 만기도래 계정수가 20.4만 계정의 높은 수준을 보였음에도 불구하고, 렌탈 계정수는 4.4만 계정 QoQ 순증했다”고 말했다.

그는 이어 “말레이시아는 소비심리 위축으로 매출이 2% 하락하고(현지화 기준 3% 성장), 영업이익은 29% 감소했다”면서 “다만 회계처리 변경 영향(금융리스 매출채권 대손 설정률 변경으로 비용 110억원 발생) 제거 시 영업이익은 7% 감소한 수준”이라고 말했다.

또 “미국 매출은 청정기 시판 매출 호조에 힘입어 5% 성장하고, 영업이익은 17억원(흑자전환, 18억원 YoY 증가)을 나타냈다”면서 “태국 법인은 매출 299억원(+57% YoY), 영업이익 1억원을 기록하면서 처음으로 분기 흑자를 달성했다”고 평가했다.

김윤기 기자 rdr05@infostock.co.kr