[인포스탁데일리=윤서연 기자] 텐센트의 3분기 실적은 ▲매출액 1,546억위안(+10% YoY, +4% QoQ) ▲Non-IFRS 순이익 449억위안(+39% YoY, +20% QoQ)을 기록했다. 매출액은 컨센서스에 부합했고, 순이익은 12% 상회했다.

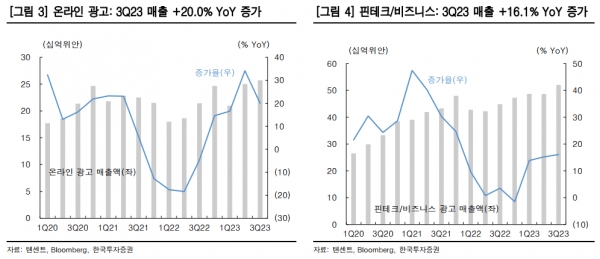

핀테크·비즈니스 매출(+16% YoY, 컨센 3% 상회) 호조가 광고(+20% YoY, 컨센 2% 하회) 부문 부진을 상쇄시 켰다. VAS(게임+SNS) 매출은 4%(이하 모두 YoY 기준) 증가했다.

게임 매출이 7% 늘어나며 기대에 부합한 반면, SNS 매출 성장은 정체됐다. 지속적인 비용 효율화에 따른 체질 개선으로 3분기 순이익률은 29.1%(+6.1%p YoY, 컨센 25.8%)로 개선됐다.

이동연 한국투자증권 연구원은 "4분기 매출 성장률도 10%로 3분기와 유사할 전망이다"라고 판단했다.

4분기 게임 매출은 6% 성장할 것으로 예상된다. 4Q22 해외 게임 매출 기저가 높고, 4Q23 출시 예정인 중국 신작이 4건으로 3Q23(12건)보다 줄어들 전망이다.

텐센트 게임 매출 성장률은 Dream Star, Need for Speed(모바일), HoK Dawn Breaking 과 같은 기대작이 출시되는 1Q24에 다시 두 자릿수를 회복할 수 있을 것이다.

경기에 민감한 광고와 핀테크·비즈니스 매출은 4분기에 각각 17%, 15% 증가할 전망이다.

광고는 4Q22 기저가 높지만 위챗 검색, 미니게임, Video Account 광고 성장이 지속될 것이다. 핀테크는 페이먼트 거래액 증가세가 지속될 것이고, 클라우드는 체질 개선과 기저 효과로 4분기 매출이 20% 증가할 전망이다.

이동연 연구원은 "텐센트의 매출 성장률이 10% 수준으로 과거보다 낮아진 점은 분명 아쉽지만 수익성 높은 사업 중심으로 믹스가 개선되고 있는 점은 고무적이다"라고 말했다.

그는 "텐센트의 12MF PER도 16.7배에 불과하다"라며 "AI를 광고에 접목시키고, Video Account와 미니게임을 활성화 시키는 등의 새로운 시도 또한 텐센트가 안정적인 성장세를 이어가는데 기여할 것이으로 중장기적 관점에서 텐센트에 대한 긍정적인 의견을 유지한다"라고 밝혔다.

윤서연 기자 yoonsy0528@infostock.co.kr