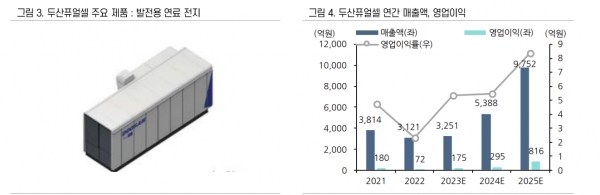

[인포스탁데일리=김윤기 기자] 두산퓨얼셀은 올해 3분기 매출 456억원(+54% YoY), 영업이익 7억원(흑자전환 YoY)를 기록했다고 공시했다.

연료전지 주기기 및 서비스 매출이 증가하며 전년 동기 대비 성장한 모습을 보였으나, 컨센서스 (매출액 793억원, 영업이익 15억원)와 당사 추정치(매출액 572억원, 영업이익 7억원)에 대비해서는 하회했다.

69.5MW의 상반기 일반수소발전입찰시장 낙찰 물량이 3Q23에 소량 매출 인식 될 것으로 전망하였으나, 올해 4분기부터 반영될 것으로 보인다.

이준호 상상인증권 연구원은 “두산퓨얼셀은 올해 일반수소발전 입찰시장과 내년 개설될 청정수소발전 입찰시장의 수주 후 매출인식 기간을 일부 수정해 전반적인 추정치는 변경됐으나, 투자의견 BUY와 목표주가 2만8000원은 유지한다”고 말했다.

두산퓨얼셀은 2023년 상반기 일반수소발전 입찰시장에서 69.5MW의 물량을 낙찰 받았다.

하반기 입찰시장의 경우 현재 이의신청 및 검토 단계에 있다. 11월 중순에 낙찰 결과를 예측할 수 있을 것으로 보인다.

하반기에 50MW를 낙찰받아 총 120MW를 낙찰받았을 경우(상/하반기 전체 물량 180MW) 수주금액은 약 4,000~5,000억원으로 추정된다.

이준호 연구원은 “지난 2분기 기준 2.3조원의 수주 잔고가 남아있어 매출 인식 기간에 대한 리스크가 존재한다고 생각할 수 있으나, CHPS의 전력 구매 시기는 2025년이고 동사가 기기 인도 시점에 매출을 인식한다는 점을 고려하면 수주 후 1~2년 내로 수주분에 대한 인식이 가능할 것”이라고 전망했다.

김윤기 기자 rdr05@infostock.co.kr