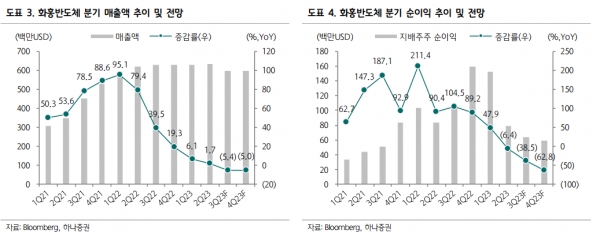

[인포스탁데일리=윤서연 기자] 화홍반도체의 2Q23 매출액은 6.3억USD(YoY +2%/QoQ flat)로 가이던스 및 컨센서스에 부합했다.

지배주주 순이익은 0.8억USD(YoY -6%)로 컨센서스를 10% 상회했다. 매출총이익률은 27.7%(YoY -5.9%p/QoQ -4.4%p)로 GPM 가이던스(25~27%) 상단을 상회했으나, ASP 하락과 감가상각비 증가로 인해 가파른 전년대비 하락세를 기록했고, 제품 가격 하락에 따라 직전 분기에 이어 QoQ(1Q23 QoQ -6%p) 하락세를 지속했다.

지역별로 총 매출의 78%를 차지한 중국 매출(YoY +9%)은 베이스 부담(1Q/2Q22 YoY +106%/+77%)과 전방 수요 회복 지연에 따라 직전 분기에 이어 한 자리 수 성장에 그쳤다. 2대 매출처인 북미 지역 매출은 PMIC, MCU 제품 수요 감소에 따라 최근 2년 만에 처음으로 전년대비 역성장했다.

응용처별로는 소비자가전·산업용&차량용·통신·PC 매출이 전년대비 -14%·+55%·-3%·flat으로 산업용&차량용 제품만 IGBT, MOSFET 등 차량용 반도체 수요 증가에 기반해 1Q23(YoY +70%)에 이어 고성장세를 지속했다.

화홍반도체의 H주·A주 주가는 다음 분기 가이던스로 인한 쇼크로 실적 발표 다음 날 각각 9%·4% 급락 마감했다. 3Q23 매출액 가이던스는 5.6억~6.0억USD로 전년대비 -11~-5% 하락을 전망했으며, 가이던스 상단이 컨센서스를 하회했다. GPM 가이던스는 16~18%(QoQ - 11.7~-9.7%p)로 올해 1~2분기보다 전분기대비 하락 속도가 더 가팔라질 전망이다.

백승혜 하나증권 연구원은 "3분기에도 경쟁 심화, 수요 부진 등으로 인한 공격적인 판가 인하로 ASP 하락이 지속될 전망이다"라고 분석했다.

그는 "현재 중국의 중소형 레거시 공정 파운드리사들의 공격적인 증설과 더불어 대형 파운드리인 SMIC도 미국 제재로 인해 레거시 공정 중심으로 생산능력을 확대하고 있으며, 전방 수요 회복이 여전히 제한적인 상황에서 ASP 인하를 통한 경쟁 심화가 불가피한 상황으로 보여진다"라고 밝혔다.

이어, "그 외 12인치 팹 증설로 인한 감가상각비 증가도 화홍의 GPM 하락의 주요 원인이 될 전망이다"라며 "하반기 가파른 ASP 및 GPM 하락으로 인한 실적 하향 가능성이 높다"라고 전망했다.

윤서연 기자 yoonsy0528@infostock.co.kr