[인포스탁데일리=윤서연 기자] 쿠팡은 후발주자로 시작했지만, 국내 온라인 유통 시장 점유율 1위를 굳히며 더욱 격차를 벌리기 시작했다.

국내 경쟁사들과 달리 외형과 수익성 모두 개선을 보여줬다. 포스트 코로나 시대에도 락인효과 지속 및 로켓와우 멤버십 가격 인상에 따른 외형성장이다.

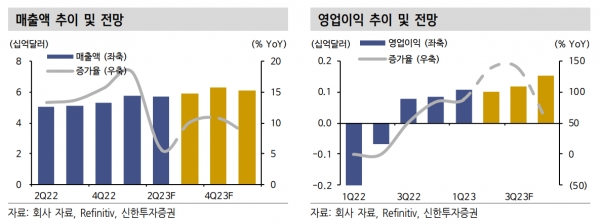

쿠팡의 올해 1분기 매출액은 58.0억달러(+13% YoY, 원화기준 +20% YoY), 영업이익 1.1억달러(YoY 흑전, OPM1.8%)을 기록하며 3개 분기 연속 흑자를 달성하며 시장 기대치를 상회했다.

순이익 또한 9,080만달러(YoY 흑전)를 기록하며 컨센서스에 부합했다.

최원석 신한증권 연구원은 "이는 풀필먼트센터를 이용하는 셀러들의 증가, 물류센터 투자 비중 축소에 따른 고정비 증가폭 제한, 비용 통제 등으로 큰 폭의 영업실적 개선을 보여줬다"라며 "3분기 연속 순이익 흑자를 기록하며 구조적인 성장 구간에 진입했다고 판단한다"진단했다.

커머스사업 부문의 규모의 경제가 지속되며 전사 총매출이익률은 0.5%p 개선됐다. 올해부터 유통 기업들의 경쟁 강도가 완화되며 판관비 축소로 이어지며 마진 개선에 기여했다.

1분기 동사의 Active User는 1,900만명으로 전년 동기 대비 5% 증가했으며 와우 멤버십 유료 회원 또한 1,100만명을 기록했다.

최 연구원은 "쿠팡은 국내 이커머스 성장률 대비 약 3배의 외형 성장을 보여줬지만 시장 점유율 확대는 예상치보다 더딘 것으로 파악된다"라고 말했다.

그는 "1분기까지 동사의 시장점유율은 21%(+1.5% YoY, +0.1%p QoQ)로 추정된다"라며 "동사의 강점인 로켓프레쉬 등의 경쟁력으로 필수소비재 카테고리에서의 우위를 예상한다"라고 전망했다.

하지만, "중장기적 성장성을 감안했을때 가구·패션·럭셔리·화장품 등의 카테고리로 확장하기 위해서는 추가적인 CapEx 집행 및 버티컬 카테고리 업체들과의 경쟁은 불가피하다"라며 "단기적인 실적 개선은 유효하지만, 중장기적 성장성에 대해서는 보수적으로 판단한다"라고 분석했다.

윤서연 기자 yoonsy0528@infostock.co.kr