[인포스탁데일리=김연수 기자] SK바이오사이언스가 연구개발(R&D) 비용 확대로 2분기에도 적자가 불가피할 전망이다.

다만, 오는 29일 스카이팩 사노피 발표 등 모멘텀 발생 가능성이 예정돼 있어 하반기 분위기 전환이 가능하다는 관측이다.

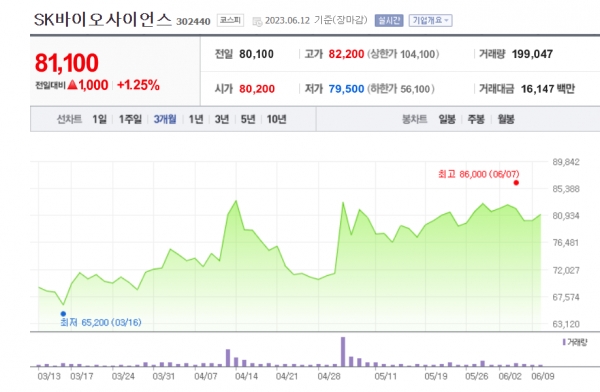

13일 NH투자증권은 SK바이오사이언스의 2분기 매출은 208억원(-85% y-y), 영업이익 -302억원(적자전환)으로 추정했다. 2분기의 실적 구조는 1분기와 유사할 것으로 추정된다.

매출은 변화가 없는 반면 R&D 비용의 지속적인 상승으로 인해 적자가 전망되고 있다. 다만, 하반기 ▲독감 백신 확대 ▲노바백스 정산으로 상반기 대비 매출이 상승할 것으로 보인다.

박병국 NH투자증권 연구원은 “연간 실적은 매출 1,402억원(-69% y-y), 영업이익 -671억원(적자전환)으로 추정된다”면서 ”노바백스 정산 매출은 보수적으로 500억원 추정, 계약에 따라 상향 가능하다”고 말했다.

일부 증권사들은 SK바이오사이언스에 대해 코로나19 이후 실적 부진은 장기화될 것이라고 전망하고 있다.

박병국 연구원은 “SK바이오사이언스는 가장 중요한 스카이팩 폐렴구균 백신 임상 2상 데이터가 오는 29일 사노피 R&D 데이에 공개될 전망”이라면서 “긍정적인 데이터가 공개될 경우 하반기에 임상 3상 진입에 대한 논의 및 결과 공유가 있을 것”이라고 설명했다.

NH투자증권은 SK바이오사이언스에 대해서 투자의견 Hold, 목표주가 72,000원으로 6% 상향했다.

한편, SK바이오사이언스는 SK케미칼의 백신사업 부문을 물적분할해 설립됐다. 백신 및 바이오의약품의 연구개발, 생산 및 판매를 주요 사업으로 영위하고 있다.

지난 2017년 12월 대상포진 백신 '스카이조스터'를 출시했으며, 2019년 기준 국내 시장 점유율 46% 확보 중이다. .

이외 '스카이셀플루', '스카이셀플루4가', '스카이조스터', '스카이바리셀라' 등을 보유하고 있다. 지난 2012년 경북 안동에 백신 공장 L하우스 완공했다.

김연수 기자 bery6@infostock.co.kr