[인포스탁데일리=윤서연 기자] 인공지능 기반 데이터 분석, 처리 솔루션 제공 기업인 '다이나트레이스(이하 ‘DT’)'의 1분기 실적과 차기 분기 이익 가이던스가 모두 시장 예상을 상회했다.

다이나트레이스의 4분기 실적은 ▲매출은 3.14억 달러(+24.5% YoY)로 시장 예상치 2.9% ▲EPS 0.31달러 (+82.3% YoY)로 예상 39.6% 상회했다.

총연간반복매출 (ARR)은 12.5억 달러로 전년대비 25.3% 증가했고 구독 매출은 24.8% 증가했다.

▲아마존 AWS ▲마이크로소프트 Azure ▲구글 GCP 하이퍼스케일러 데이터 센터 매출은 1,750억 달러 이상으로 집계됐다.

아마존 CEO는 “전세계 IT 지출의 90%가 온프레미스에 있으나, 클라우드로 이동할 준비가 되어있다”라고 언급했다.

DT는 최근 분기에 글로벌 10대 금융 서비스 기업과 플랫폼 계약을 맺었으며, Fortune 50대 기업 중 하나와 소프트웨어 개발 가속화 솔루션 Shift Left 계약을 체결했다.

특히 보안 부분은 글로벌 컴플라이언스 요구사항이 증가하고, 멀티·하이브리드 클라우드가 확대되면서 관리가 복잡해지고 수요가 증가하고 있다. DT는 400개의 AppSec 고객을 보유하고 있으며, 2025년까지 보안 ARR 1억 달러 달성을 목표로 삼았다.

김세환 KB증권 연구원은 "DT는 데이터 관리 수요 증가로 구독 매출이 28% 증가했으며, 반복 매출(ARR) 또한 29% 상승했다"라고 밝혔다.

또한, "신제품 ‘Grail(데이터 레이크 하우스 플랫폼)’을 출시하여 사업 영역을 확대하고 있다"라고 설명했다.

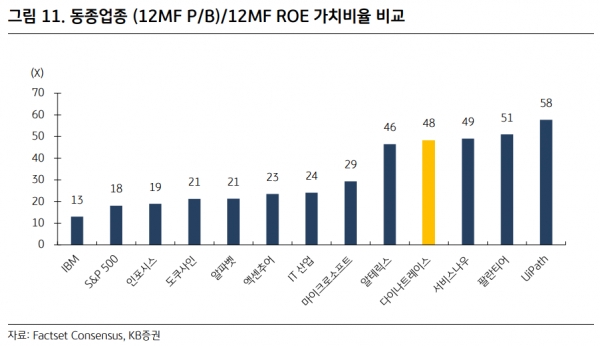

그는 "12MF P/B, ROE를 반영한 주가는 시장보다 높지만, P/B가 지난 고점 2021년 말 대비 크게 하락한 반면, ROE는 유지되고 있어 주가 상승 여력은 남아있다는 판단이다"라고 분석했다.

하지만, "리스크 요인으로는 경기 침체로 인한 IT 지출 감소, 달러 강세(미국 외 매출 48%), 데이터 관리/분석 시장 경쟁 심화 등을 들 수 있다"라고 말했다.

윤서연 기자 yoonsy0528@infostock.co.kr