[인포스탁데일리=윤서연 기자] 글로벌 1위 풍력터빈 업체인 베스타스의 1분기 실적은 ▲매출액 28.3억 유로(+13.8% YoY, 이하 YoY) ▲영업이익 66백만유로(흑전) ▲EPS 0.01 유로로 컨센서스를 각각 +12.9%, +124백만유로, +0.04유로 상회 하는 호실적을 기록했다.

마진률은 터빈 판매량 증가(2.3GW+3.6%) 와 ASP 상승으로 개선됐다. 다만 컨버터 사업부 매각에 따른 일회성 수익이 147백만유로 반영됐다. 일회성 수익을 제외한 영업이익은 -79 백만유로(OPM -2.3%)로 적자를 기록했다.

함형도 신한투자증권 연구원은 "작년보다 물류비 등 원가 부담은 낮아졌지만 수익성 정상화는 하반기에 판매량 증가와 함께 이루어질 것으로 전망한다"라고 밝혔다.

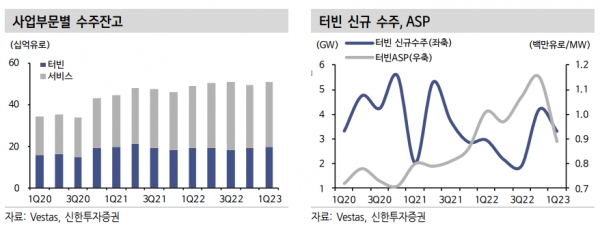

1분기 신규수주는 3.30W(+12.0%)로 증가했다. 정상 업황이던 2020년의 신규수주는 분기 평균 4.5GW, 1Q20 3.3GW이다.

함 연구원은 "풍력터빈은 글로벌 수요 대비 2년 앞서 발주를 받기 때문에 수주 반등이 업황 회복의 시그널로 작용한다"라며 "지난 2013년, 2018년 업사이클 초입에도 실적은 부진했지만 수주 반등이 주가를 이끌었다"라고 설명했다.

그는 "상저하고의 수주 및 실적 계절성을 고려하면 2020년 수준의 연간 수주가 기대된다"라고 전망했다. 다만, "금번 수주에는 브라질 1.5GW의 대형 프로젝트가 포함되어 있다"라며 "분기 별 수주 변동성은 클 것으로 예상한다"라고 분석했다.

수익성이 개선됐지만 베스타스는 올해 마진율에 대해 보수적 관점을 유지하고 있다. 불확실한 매크로 환경하에 분기 단위 가이던스를 제시 하지 않았다.

함형도 연구원은 "현재 업황에서는 2분기에도 실적, 수주 개선세가 이어진다고 예단하기 힘들다"라며 "하반기에는 명확한 턴어라운드가 예상된다"라고 진단했다.

과거 베스타스의 터빈 판매량은 하반기가 상반기보다 72% 높았다.

함 연구원은 "미국 발주도 크게 증가할 것으로 전망한다"라며 "2025년까지 풍력산업 업사이클을 전망하며, 재생에너지 기업 중 Top-pick 의견을 유지한다"라고 판단했다.

윤서연 기자 yoonsy0528@infostock.co.kr