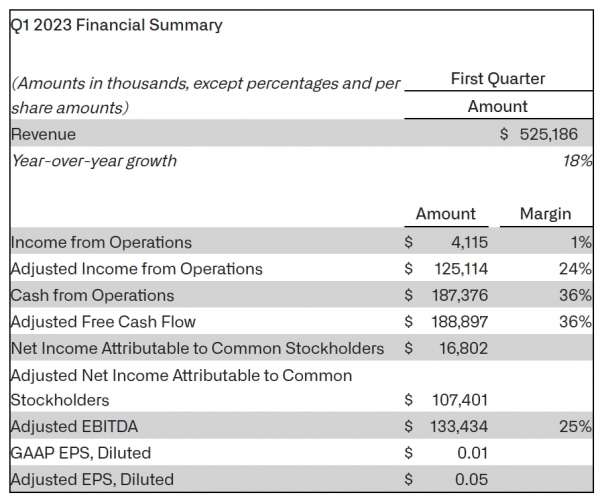

[인포스탁데일리=서동환 기자] 데이터 소프트웨어 회사 팔란티어 테크놀로지스(Palantir Technologies Inc., NYSE:PLTR)는 예상을 상회하는 1분기 실적과 가이던스를 발표했다. 이에 주가는 화요일(현지시간) 23.39% 급등하며 9.55달러에 마감했다.

씨티(Citi)의 애널리스트 타일러 래드크(Tyler Radke)는 팔란티어에 투자등급 매도(Sell)와 목표주가 5달러를 제시하며, 1분기 초과 수익 창출은 특수 목적 인수 회사들이 파산하고 부도의 결과로 수익이 선지급 및 이월되며 이루어졌다고 지적했다.

또한, 회사의 연간 전망에 대해 "미국 정부의 계약 성사 시점에 대해서는 약간의 불확실성이 남아 있다"고 언급했다.

팔란티어는 연간 매출을 기존 전망치인 21억 8,000만~22억 3,000만 달러에서 21억 8,500만~22억 3,500만 달러로 상향 조정했으며, 2분기 매출은 5억 2,800만~5억 3,200만 달러가 될 것으로 예상했다.

윌리엄 블레어(William Blair)의 애널리스트 루이 디팔마(Louie DiPalma)는 팔란티어에 투자등급 시장수익률 하회(underperform)를 제시하며, "주가가 실적 발표 이후 급격하게 높게 거래됐다가 하락했던, 지난 분기와 비슷한 패턴을 따를 가능성이 있다"고 우려를 전했다.

또한, 디팔마는 투자 노트에서 "팔란티어는 컨센서스를 상회하는 1분기 매출을 기록했으나, 2분기 가이던스 매출 성장률을 12%를 전망했고 이는 상장 기업으로서 가장 느린 성장률이다"고 설명했다.

그는 2020년 3분기 매출 증가율이 57%로 정점을 찍은 뒤 경쟁 심화로 인해 "지속적으로 감소했다"며 회사가 주요 정부 계약을 갱신하지 못할 경우 더 둔화될 수 있다고 지적했다.

뱅크오브아메리카(BoA)의 애널리스트 마리아나 페레즈 모라(Mariana Perez Mora)는 투자등급 매수(Buy)와 목표주가 13달러를 제시하며, 팔란티어의 견조한 1분기 수익과 긍정적인 영업이익에 주목하면서 좀 더 긍정적으로 평가했다.

한편, NH투자증권은 팔란티어가 양호한 매출 성장과 비용 통제 효과로 의미 있는 수익성 개선세 지속해 주가에 긍정적으로 작용할 것으로 분석했다. 2023년 GAAP 기준 수익성의 플러스 전환 가능성이 높아진 점과 연간 가이던스 상향도 긍정적으로 평가했다.

서동환 기자 oensh1@infostock.co.kr