[인포스탁데일리=김연수 기자] 현대모비스가 지난 2년간 물류비 상승 탓에 영업이익률이 크게 하락한 것으로 나타났다.

21일 하나증권에 따르면 현대모비스는 지난 2020년~2022년 외형이 급성장했음에도 이익이 전혀 늘지 못했다.

하나증권은 인건비/경상개발비가 크게 증가했지만(2020년 3.00조원→2022년 4.14조원), 매출액 대비 비율은 8.2%에서 8.0%로 하락했다.

금액과 비율이 모두 부정적이었던 비용은 물류비가 주원인으로 꼽히고 있다.

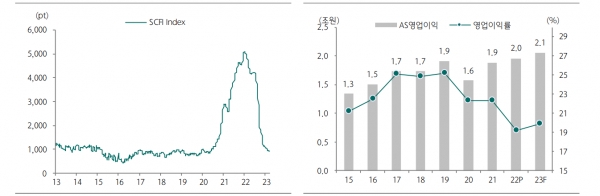

현대모비스 물류비는 지난 2020년 6,130억원에서 2022년 1조8,099억원으로 195% 증가하면서 수익성에 1.8%p만큼 부정적인 영향을 미쳤다.

특히, 2022년에만 7,677억원(+74%)이 증가하면서 매출액 대비 비율이 1.0%p 상승해 연결 영업이익률 하락분 1.0%p의 상당 부분을 설명한다.

송선재 하나증권 연구원은 “창고·트럭 관련 내륙운송비 부담도 증가했지만, 2021년~2022년 걸친 해상운송비 급등과 대체 수단으로서 항공 긴급수송과 같은 요인도 있었다”고 설명했다.

실제 컨테이너운임지수인 SCFI는 ▲2019년 평균 811pt ▲2020년 1,234pt ▲2021년 3,773pt ▲2022년 3,410pt를 기록했다.

물류비가 Spot 가격에 3~6개월 후행해 반영되면서 최근 2년간 수익성에 부정적 영향을 미쳤다는 분석이다.

이렇다 보니 영업이익률은 2020년 5.0%에서 2021년 4.9%, 2022년 3.9%로 하락했다.

송선재 하나증권 연구원은 다만 “SCFI는 2022년 1월 5,110pt로 고점을 찍고 7월 이후 급격히 하락해 2023년 3월 중순 현재 910pt를 기록 중”이라면서 “해상운임비 부담이 완화되고, 선박 수급도 개선되면서 항공수송 부담도 낮아지면서 물류비가 감소할 전망”이라고 설명했다.

그는 이어 “이런 물류비 감소는 2023년에도 이어질 경상개발비 증가(+2,700억원, 매출액 대비 +0.3%p)와 2024년 이후 감가상각비 증가(2023년~2024년 북미 전동화 공장 투자 13억달러)의 부담을 완화시키면서 영업이익이 증가하는데 기여할 것”이라고 말했다.

하나증권은 현대모비스에 대한 투자의견 BUY, 목표주가 27.0만원을 제시했다.

김연수 기자 bery6@infostock.co.kr