[인포스탁데일리=박상철 기자] 4분기 솔루스첨단소재가 적자 폭을 축소했으나, 올해 1분기까지는 적자를 지속할 전망이다. 대신증권은 10일 솔루스첨단소재에 대해 2분기부터 본격적인 실적 개선이 기대된다며 목표주가 5만원, 투자의견 매수를 유지했다.

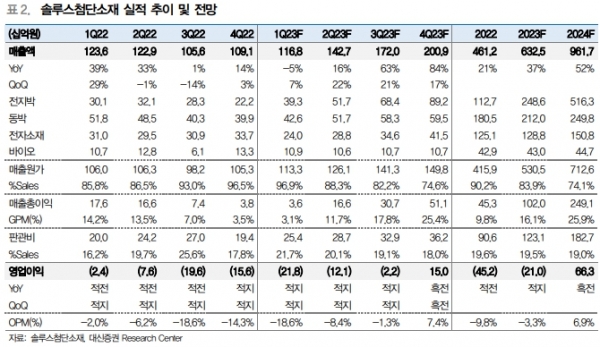

솔루스첨단소재는 2022년 4분기 실적으로 ▲매출 1091억원(YoY +14%) ▲영업손실 –156억원(YoY 적자지속)을 기록하면서 시장 기대치(-254억원) 대비 양호한 실적을 나타냈다.

전창현 대신증권 연구원은 “전지박 매출액은 전 분기보다 출하량이 증가했으나 전 분기에 이은 리콜 물량 반영으로 QoQ –22% 감소했다”며 “유럽 전력비 상승에 따라 원가 부담 지속 및 리콜 비용 반영으로 수익성이 악화하며 200억대 적자를 지속했다”고 말했다.

동박 매출액은 전 분기와 유사하게 이어지며 수익성은 소폭 개선됐으나 20억대 적자를 유지했고 전자소재는 OLED 소재 수요 성수기에 따라 발광 및 비발광 소재 모두 판매 확대되며 매출액이 QoQ +9% 증가했다.

바이오는 세라마이드 소재 매출 호조로 분기 최대 매출(QoQ +118%)을 달성했다.

대신증권은 솔루스첨단소재의 2023년 1분기 실적을 ▲매출 1168억원(QoQ +7%) ▲영업손실 –218억원(QoQ 적자지속)으로 내다봤다.

그는 “전지박은 가동률·수율 향상에 따른 판매량 증가와 전분기 리콜 물량 효과 제거로 매출액이 QoQ +77% 증가하고 수익성도 개선될 것”이라며 “동박 매출액도 QoQ +7% 증가하며 수익성이 개선 기대된다”고 말했다.

한편 최근 유럽의 이상고온 현상과 천연가스 및 전력가격 하향 안정화 추세로 적자를 지속하고 있는 전지박 사업의 전력비용 부담이 완화될 전망이다. 효과는 2분기부터 본격화될 것으로 예상되며 기 수익성 높았던 동박 부문부터 올해 2분기 흑자 전환하고 전지박은 4분기 BEP(손익분기점) 수준의 분기 흑자전환이 기대된다.

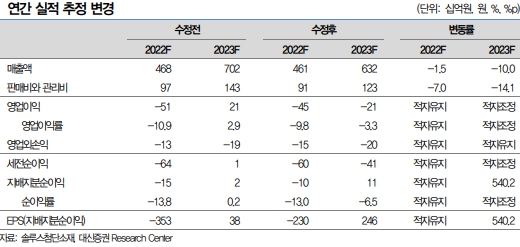

솔루스첨단소재는 올해 사업 수익성 개선과 바이오 사업 매각(3500억원)에 따른 투자 재원 확보에 주력하고 있다. 2024년부터 헝가리 Phase2(2만 3000톤) 풀가동, 캐나다 Phase1(하반기 1만 8000톤 양산) 가동으로 전지박 외형 확대가 본격화될 전망이다.

전 연구원은 “실적 측면에서 전지박 부문의 적자 지속이 아쉬우나 최근 가스와 전력 등 우호적인 외부 변수와 내부 수익성 향상 노력으로 올해 실적 턴어라운드가 기대된다”며 “북미·유럽 고객사 향 신규 공급계약 체결 기대감 지속되며 중장기적 관점에서 매수 접근이 필요하다”고 판단했다.

박상철 기자 gmrrnf123@infostock.com