[인포스탁데일리=박상철 기자] 4분기 KT가 내용상 양호한 실적을 달성했으나, 배당과 정책의 불확실성이 증폭되고 있어 상반기 주가 상승은 어려울 것이라는 분석이 나왔다.

하나증권은 10일 KT에 대해 목표주가 4만 5000원, 투자의견 매수를 유지했다.

김홍식 하나증권 연구원은 “경영진 교체 우려가 큰 현재와 같은 상황에서는 어떠한 호재도 주가에 반영되기 어렵다”며 “단기 투자 전략상으로는 비중 축소 의견을 유지한다”고 말했다.

김 연구원은 “과거 이석채 회장 퇴임 당시 배당 번복으로 KT 주가가 폭락했고, 황창규 회장 재임 시절에도 실적이 양호했으나 주가 상승은 미미했다”며 “자사주 매입 및 일부 소각 공시를 했지만 주가 상승을 이끌기엔 역부족일 것”이라고 말했다.

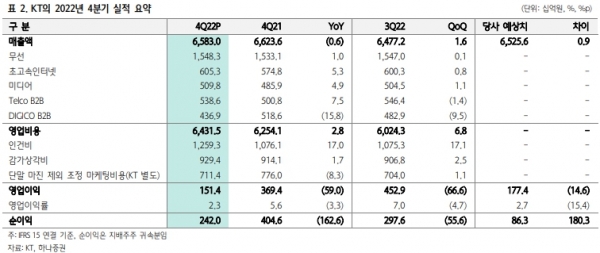

KT는 2022년 4분기 실적으로 연결 영업이익 1514억원(-67% YoY, -59% QoQ), 본사 영업이익 1,111억원(+21% YoY, -66% QoQ)을 기록하며 컨센서스를 하회했다.

그는 “일회성 비용을 제외한 KT 본사 영업이익은 YoY +98% 증가해 내용상 부진한 실적으로 평가하기는 어렵다”며 “자산 크렌징 규모가 많지 않았던 것이 주효했다”고 말했다.

이어 “다만 경영진 교체 우려와 더불어 기대치를 하회한 지난해 DPS(주당배당금)가 향후 주가 상승의 결정적 걸림돌이 될 것”이라고 덧붙였다.

하나증권은 KT에 대한 투자 전략으로 최소한 오는 7월까지는 보수적인 관점을 유지하며 주가 반등 시마다 비중을 줄여 나갈 것을 권했다.

김 연구원은 “투자가들은 과거 KT CEO 교체 시마다 성장성·수익성, 신사업 정책 리스크 및 배당, 주주이익환원정책 등의 변화에 대한 우려로 주가가 급락한 트라우마를 갖고 있다”며 “현 구현모 대표의 그 어떠한 정책도 큰 신뢰를 얻기 힘든 시기이다”고 말했다.

단기 KOSPI 급반등으로 통신주에 대한 매수세가 나타날 수 있는 상황이지만 지난해와 달리 올해 상반기에는 KT가 통신 섹터 내 주도 주가 되는 어려워 보인다.

그는 “향후 KT 주가 전망에 중요한 2023년 DPS는 경영진 교체 변수 및 지난해 높은 배당 성향을 고려할 때 2000원이 예상된다”며 “올해 배당을 감안한 상반기 KT 주가는 2만 8000~3만 6000원에서 형성될 것”이라고 전망했다.

박상철 기자 gmrrnf123@infostock.com