[인포스탁데일리=김신아 ] 다이나트레이스 주식회사(Dynatrace)가 전 영역에서 실적 및 가이던스를 예상보다 상회하면서 실적 발표 후 주가가 큰 폭으로 상승했다.

다이나트레이스는 하이브리드 환경과 클라우드 전용 환경 모두에서 엔터프라이즈 고객에 초점을 맞춘 IT 관찰 가능성 분야의 선두 기업이다. 엔터프라이즈에 초점을 둔 엔드 투 엔드(End to End) 관찰 플랫폼 및 수익성이 높은 비즈니스 모델이 이 회사의 강점으로 평가된다.

다이나트레이스는 대형 클라우드 업체들과 관계를 맺고 있으며, 기업이 클라우드로 지속적으로 마이그레이션됨에 따라 안정적인 수익원을 확보하고 있다.

최고경영자 릭 맥코넬(Rick McConnell)은 "다이나트레이스는 전반적인 예상을 깨고 성장과 수익성의 균형을 지원하는 비즈니스 모델의 내구성을 보여주며 또 다른 실적 강세를 보였다"고 말했다.

ARR은 $1,162.6백만(+29%)을 기록하며 성장률은 다소 둔화됐으나, IT 산업의 수요 감소 추세 감안한다면, 시장에 긍정적인 시그널로 전해졌다.

특히 3Q 구독 매출 $279백만(+29%), FY 23 가이던스 대비 상향분 모두 구독 매출에서 비롯되어 향후 안정적인 성장세를 이어갈 것으로 전망된다.

한편, 국제 재무 분석가(CFA) 니콜라스 이스트반 키스(Nicholas Istvan Kiss)는 "다이나트레이스의 수익성 성장 스토리가 그대로 남아 있어 현재의 불안정한 경제 환경에서 좋은 투자 기회가 될 수 있다"고 밝혔다.

여기에 "다이나트레이스는 현재 변화하는 환경에서 더욱 안정성을 제공하는 것으로 보이며, 여전히 현재 주가 수준에서 더 많은 상승 잠재력이 있음을 시사한다"고 덧붙였다.

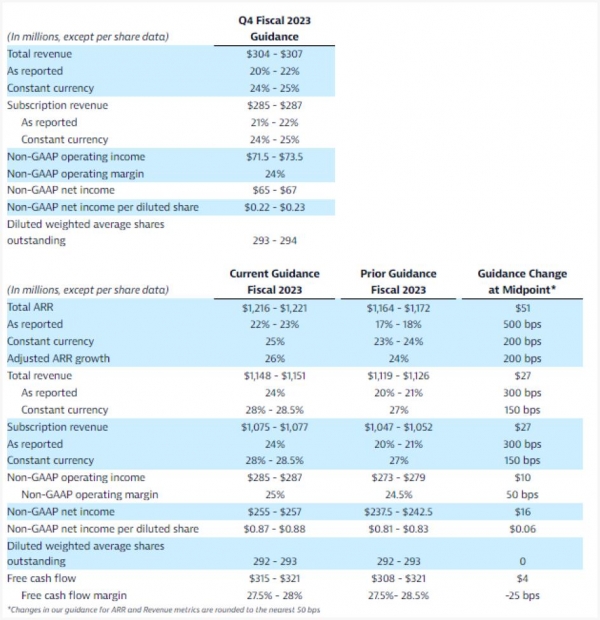

▲ 4Q23 가이던스 예상 상회

- 매출 $304~307백만, 컨센 $303백만 상회

- OP $71.5~73.5백만, 컨센 $73백만 부합

- EPS $0.22~0.23 , 컨센 $0.22 상회

▲ FY23 가이던스 상향, 예상 상회

-매출$1,148~1,151백만($27백만↑)컨센$1,143 상회

- OP $285~287백만($10백만↑),컨센 $284백만상회

- EPS $0.87~0.88($0.06↑),컨센 $0.86 상회

-ARR $1,216~1,221백만($51백만↑),컨센$ 1,204.5백만 상회

김신아 기자 ksaahm@infostock.co.kr