[인포스탁데일리=박상철 기자] 4분기 KT가 컨센서스를 밑도는 부진한 실적을 보이겠으나, 일회성 비용을 제외하면 양호한 모습을 보일 것이라는 분석이 나왔다.

하나증권은 10일 KT에 대해 CEO 애널리스트 미팅에 주목해야 한다며 투자의견 ‘컨빅션 바이’(강한 매수)를 제시했다. 목표주가는 4만 5000원을 유지했다.

김홍식 하나증권 연구원은 “통신서비스 업종 내 12개월/1개월 Top Pick으로 제시하며 3년 만에 컨빅션 바이 의견을 제시한다”며 “사실상 구현모 현 CEO 연임이 유력해짐에 따라 기존 배당 정책 유지와 더불어 지배구조 개편 측면에서 기대감이 살아날 것”이라고 분석했다.

2022년 4분기 실적 발표 이후 공식적인 대규모 CEO 애널리스트 미팅이 진행될 전망인데 과거 2020년 사례를 고려할 때 주가 상승의 계기가 될 가능성이 크다.

애초 지난해 4분기 실적 쇼크가 예상됐으나, 기타 영업비용 감축의 영향으로 일회성 비용 제거 기준으로는 본사 영업이익이 성장하는 모습을 나타낼 전망이기 때문이다.

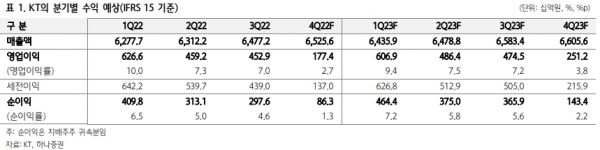

하나증권은 KT의 2022년 4분기 연결 영업이익으로 1774억원(-52% YoY, -61% QoQ)을 전망했다. 본사 영업이익은 974억원(+6% YoY, -70% QoQ)을 제시하며 컨센서스(2372억원)을 밑돌 것으로 내다봤다.

그는 “일회성 비용(네트워크장애보상비용, 인건비 증가 소급분)을 제거하면 본사 영업이익이 YoY +90% 증가해 내용상으로 부진하다고 평가하긴 어렵다”며 “인금 인상 소급분 및 격려금 지급에 따른 인건비 증가분이 1500억원에 달하겠으나, 일반적으로 4분기 집중 반영되는 영업비용이 많지 않을 것”이라고 판단했다.

지난 2020년 5월 구현모 신임 CEO 애널리스트 미팅을 앞두고 KT 주가는 3개월간 급등 패턴을 보였다.

단순히 KOSPI 상승 때문이라고 보기엔 한계가 있고 장기 본사 영업이익 목표치 제시, 배당 정책 수립, 자회사 IPO 추진 등이 언급될 것이란 시장의 기대가 선반영된 것으로 풀이된다.

김 연구원은 “현시점에는 오는 2월 4분기 실적 발표 이후 진행될 구현모 CEO 미팅에 집중할 것을 권한다”며 “4분기 실적이 애초 예상보다 양호할 전망인 데다가 본사 이익 증가로 주당배당금(DPS)이 YoY +10% 이상 성장할 가능성이 크고 CEO 미팅에서 배당 정책 유지·지주형 회사 체제로의 전환과 비통신 자회사 IPO 추진이 언급될 수 있기 때문이다”고 설명했다.

2월 초 이사회를 통한 2022년 배당금 확정과 2월 9일 4분기 실적 발표, 구현모 CEO 애널리스트 미팅이 주가 상승의 결정적 계기가 될 것으로 기대된다.

박상철 기자 gmrrnf123@infostock.com