[인포스탁데일리=박상철 기자] 4분기 LG이노텍이 생산 차질과 환율 등 비우호적인 환경의 영향으로 컨센서스를 하회할 것이라는 전망이 나왔다. DS투자증권은 5일 LG이노텍에 대해 실적 대비 벨류에이션은 부담 없는 구간이라며 목푲구ㅏ 43만원, 투자의견 매수를 유지했다.

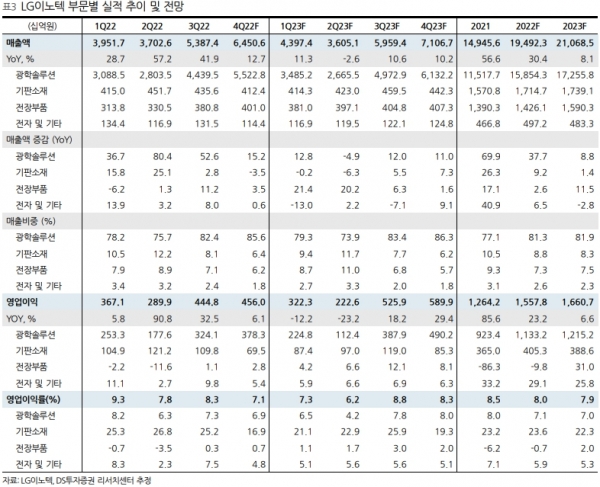

DS투자증권은 LG이노텍의 2022년 4분기 실적으로 ▲매출액 6조 4500억원(+12.7% YoY) ▲영업이익 4560억원(+6.1% YoY)을 제시하며 컨센서스를 각각 -4.2%, -12.6% 밑돌 것으로 전망했다.

권태우 DS투자증권 연구원은 “원·달러 환율이 3분기 평균 1300원 중반대에서 12월 말 1270원 수준으로 하락했다”며 “11월 폭스콘의 중국 정저우 공장의 셧다운으로 아이폰14 약 700만대 수준의 생산 차질이 발생하며 실적에 영향을 미쳤다”고 설명했다.

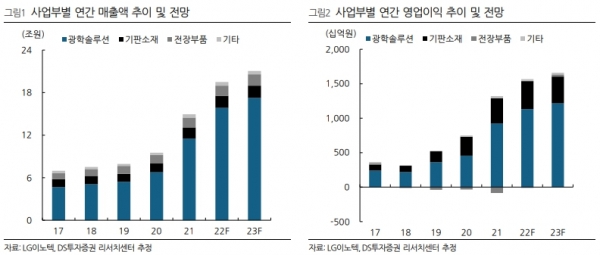

DS투자증권에 따르면 LG이노텍은 올해 광학솔루션 부문에서 매출액 17조 3000억원(+8.8% YoY)을 기록할 전망이다. 매출 추정의 근거로는 환율 +0.9% YoY, 모듈 +2.8% YoY, 평균판매단가(ASP) +4% YoY를 제시했다.

LG이노텍은 지난 12월 23일 공시를 통해 1조 7000억원 규모의 광학 투자를 공시했다. 이는 2022년 대비 약 50% 증가한 수치이다. 이번 공시는 폴디드줌(엑츄에이터 포함) 및 고화소 카메라 모듈(4,800만) 침투율 확대 적용에 따른 설비 투자로 파악된다.

그는 “최근 해외 언론에 따르면 폭스콘 정저우 공장 가동률의 회복세(90%)를 언급한 바 공급망은 점진적으로 정상화되고 있다”며 “올해 폴디드줌, 고화소, 전면 카메라 침투 확대가 예상돼 신제품 공급에 따른 부품 단가 상승으로 이어질 것”이라고 내다봤다.

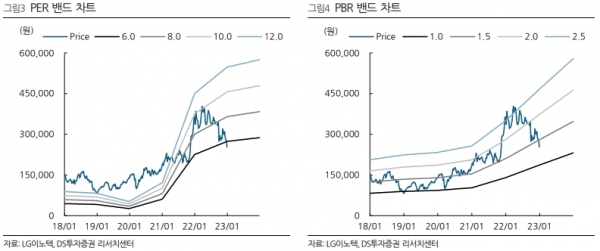

DS투자증권은 LG이노텍의 실적추정치는 하향했으나 실적 대비 벨류에이션은 부담 없는 구간이라고 판단했다. 현재 LG이노텍의 주가는 2023년 예상치 기준 주가수익률(PER) 5.5배, 주가순자산률(PBR) 1.1배이다.

권 연구원은 “올해 비우호적인 매크로 환경에 따른 판매량(Q)의 불확실성과 LG이노텍의 실적 계절성(상저하고)을 고려하면 단기적인 모멘템은 다소 약하다”며 “다만 올해 전기·전자 섹터 내 실적 성장 가시성이 가장 높아 상대적 매력도는 두드러질 것”이라고 전망했다.

박상철 기자 gmrrnf123@infostock.com