[인포스탁데일리=(시카고)이지선 기자] 유명 주식 블로거인 스테판 레들릭은 에브비(ABBV)의 블록 버스터 신약인 린보크가 미 식약청에 의해 부작용 경고 라벨을 부착하게 돼 잠재적 매출이 감소해 장기적 실적에 상당한 영향을 미칠 것으로 보여 향후 전망을 중립적으로 평가했다.

애브비 주식은 2021년 8월31일 52주 신고가인 121.53달러를 경신했다. 그러나 그 다음날 미 식품의약청(FDA)발 악재가 발표되면서 주식은 하루만에 7% 하락했고 향후 며칠간 주식은 약세를 지속했다.

미국 식품의약청은 애브비가 자사의 관절염 치료제인 린보크에 부작용으로 심장 질환을 발생 시킬수 있는 위험 있다는 라벨을 붙여야 한다는 결정을 내렸다. 이 같은 경고 라벨을 붙이게 명령한 이유는 린보크 및 여러 관절염 치료제에 포함된 JAK 억제제가 혈전 및 심장마비와 같은 심각한 심장 질환의 리스크가 높아진다는 연구 결과에 기반한 것이다.

스테판 레들릭은 "여기서 주목할 것은 안전성 시험을 위해 관절염 및 궤양성 대장염용 JAK 억제제인 파이져(PFE) 젤얀츠가 쓰여다는 것"이다. 이 실험을 토대로 미 식약청은 인사이트(INCY)의 류마티스 관절염용 JAK 억제제인 오루미안트와 일라이릴리(LLY)와 린보크에 부작용 경고 라벨 부착을 명령했다.

이에따라 에브비의 주식은 8%나 떨어졌다. 린보크는 지난 분기에 매출의 5%미만으로 그 비중이 아직까지는 크지 않다. 그러나 향후 10년간 성장 잠재력은 매우 크며 매출의 상당 부분을 차지할 신약이 될 것으로 보인다. 지난 분기 린보크 매출은 출시 한지 2년도 안된 신약이지만 지난 분기 매출이 3억 7,800만 달러로 세자릿수 성장률의 기록을 이어오고 있다.

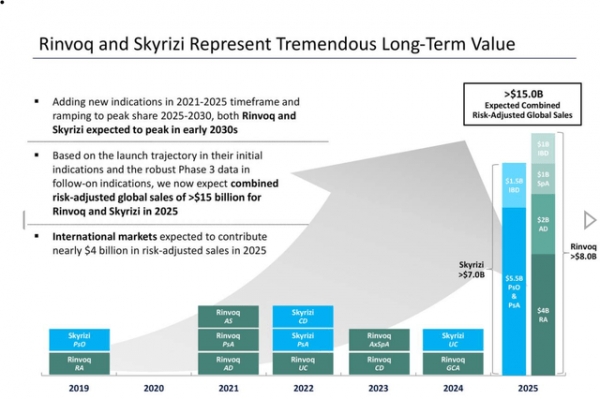

지난 분기 매출을 기준으로 하면 2021 회계연도의 매출 추정치는 약 12억달러로 전년 대비 성장률은 66%에 달할 것이다. 동사의 경영진은 린보크의 매출이 2025년에는 80억 달러를 능가할 것으로 예상하고 있어 에브비의 성장을 주도하는 약으로 자리 매김할 것으로 예상하고 있다. 또 다른 신약인 스키리지로 올해 매출은 23억 달러에 달할 것으로 보이면서 경영진의 예상대로 강한 성장세를 보이고 있다. 2025년 매출 추정치는 70억 달러로 4년후 매출 성장률이 무려 204%에 달한다.

린보크가 노리고 있는 새로운 시장은 아토피 피부염(atopic dermatitis) 시장이다. 이 시장의 현재 규모는 35억 달러로아직 활성화 되지 않았다. 에브비의 경영진은 이 시장의 규모가 2025년까지 3배 이상 커질 것으로 예상하고 있다.

미 식약청의 부작용 경고 라벨 부착 명령에 대한 우려를 없앨수 있는 건 아니지만 애브비는 린보크에 대한 안전 데이터를 보유하고 있는 것으로 알려져 있어 어느 정도 리스크가 낮은 것으로 보인다. 모든 JAK 억제제를 동일한 약물로 정의하는 것은 대중 안전을 위한 판단일 수는 있다. 하지만 아직까지 이 결정을 뒷받침할 데이터가 없다는 점을 감안하면 미 식약청의 결정의 다소 과한 것으로 판단된다.

미 식약청의 조치로 인해 투자 전문회사인 번스타인은 린보크의 2030년 판매 예상치를 172억 달러에서 112억 달러로 대폭 낮췄다. 이번 명령이 린보크의 류마티스 관절염 치료재로의 안전성 및 아토피들 피부 질환 치료재 승인에 차질을 줄 것으로 보고 있기 때문이다. 이로인해 잠재적 매출이 크게 줄것이며 휴메라를 이어 에브비의 성장을 주도할 신약으로써의 역활도 줄어들 것으로 봤다.

에브비의 배당 성장률은 지난 4년간 20%가 넘는다. 코로나 19로 인해 매출이 부진했던 2020년 매출 증가율도 10%를 넘겼다. 현재 동사의 배댱률은 미 식약청의 결정으로 인해 4.9%로 하락했지만 여전히 매력적인 수준이다. 2021년 EPS 가이던스를 보면 배당금 지급률은 41% 수준으로 배당금 지급에 아무런 문제가 없어 보인다. 그리고 레버러지율도 2.3배로 부채 비율도 양호하며 2023년까지 완전 상환을 목표로 하고 있다.

스테판 레들릭은 "비록 린보크의 잠재적 매출이 현저히 감소하더라도 애비는 특히 앨러건 인수 이후 애브비는 더욱 다각화된 사업 모델과 약품을 보유하고 있다. 면역학, 혈액종양학, 신경과학, 심미학 등의 주요 성장 시장에서 선두 기업으로 수익률 또한 우수하다"고 평가 하며 투자 의견을 중립적으로 냈다.

이지선 기자 stockmk2020@gmail.com