[인포스탁데일리=안호현 전문기자] 중국의 대표 풍력발전 터빈 제조기업 금풍테크가 분기 기준 매출 역성장을 기록했다. 경쟁사의 제조원가 절감을 통한 단가 인하로 수익성이 다소 줄어든 모습이다. 다만 향후 풍력발전 시장이 커질 게 확실시되면서 증권가는 향후 이익 모멘텀은 기대된다고 언급한다.

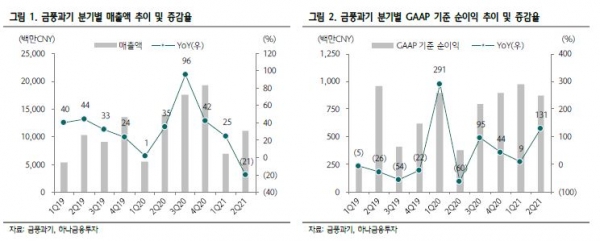

금풍테크는 2021회계연도 2분기 실적으로 매출 110억8000만 위안, GAAP 기준 순이익 7억7000만 위안을 기록했다고 밝혔다. 매출은 전년 동기 대비 21% 줄어들며 역성장을 기록했지만 순이익은 같은 기간 135% 증가했다.

매출 역성장은 지난해 육상풍력 단기 설치 러시로 인한 역기저 효과가 반영된 것으로 풀이된다. 전년 동기 대비 판매 용량이 42% 줄었다. 다만 터빈 판매용량이 줄었음에도 수익성은 개선됐는데, 이는 고마진 해상풍력 터빈 판매 비중이 확대됐기 때문으로 언급되고 있다.

올해 6월 금풍테크의 3S, 4S 모델 가격이 연초 대비 16%, 21%씩 하락했는데, 반면 올해 상반기 중국 입찰 규모는 31.5GW로 전년 동기 대비 168% 증가한 상태다. 가격은 줄지만 판매량이 증가하는 가운데 증권가는 원가 절감을 통한 수익성 개선이 단기 주가 추이의 관건이 될 것으로 보고 있다.

백승혜 하나금융투자 연구원언 “풍력발전기 제조사들의 제조원가를 절감을 통한 단가 인하로 평균 입찰가는 지속적 하락세를 보이고 있고 풍력 터빈 입찰 규모는 빠르게 확대되고 있다”라며 “업계 경제성이 향상됨에 따라 2023~2025년 연간 50GW, 2030년까지 최소 연간 55GW 규모 중국 풍력발전 신규 설치가 있을 전망”이라 설명했다.

이어 “전년 역대 최대 규모의 중국 풍력발전 설치(72GW) 영향으로 2021~2022년은 연간 36~40GW 수준의 풍력발전 신규 설치가 예상된다”고 언급했다.

백승혜 연구원은 상반기 기준 금풍테크의 터빈, 부품 GPM은 20.3%로 중국 대표 피어기업인 밍양(MingYang)의 17.9%보다 수익성 측면에선 높다며 이익 모멘텀이 기대된다고 보고 있다.

백 연구원은 “금풍테크의 2021~2023년 예상 GPM은 20.9%, 21.4%, 21.9%로 글로벌 피어 평균보다 5%포인트 수준을 상회할 것”이라며 “중국 풍력 산업의 지속적 규모 성장으로 인한 낙수효과가 예상된다”고 강조했다.

안호현 전문기자 ahh@infostock.co.kr