[인포스탁데일리=안호현 전문기자] 아마존이 6월 21~22일 이틀간 ‘프라임데이’를 개최했다. 매출이 전년 대비 6.1% 증가하는 데 그쳤지만, 증권가에선 실망할 이유가 없다는 말이 나온다. 판데믹 이후에도 이커머스 시장은 성장하고 있고, 클라우드와 광고 사업도 성공하고 있는 아마존에 대 증권가는 현 주가가 부담 없는 수준이라 평가한다.

나스닥에 상장한 아마존은 지난 23일 장마감 기준 전거래일 대비 0.046% 하락한 3503.82달러에 거래를 마쳤다. 회사 주가는 지난 22일 아마존 프라임데이 종료 이후 소폭 하락세다.

‘Adobe Analytics’에 따르면 아마존 프라임데이 이틀간 아마존은 매출 110억 달러를 기록했다. 2020년 프라임데이 대비 6.1% 매출 증가에 그쳤다. 다만 지난해 코로나19 영향으로 7월에 개최하던 프라임데이를 10월로 미루며 블랙프라이데이~연말쇼핑시즌 수요를 흡수한 걸 고려하면 양자 간 비교는 무의미하다.

이에 대해 한주기 삼성증권 연구원은 “작년 대비 증가율에 실망하기보단 프라임데이가 아마존 2분기 실적에 미칠 영향에 주목해야 한다”라며 “1분기 대비 매출 성장률 둔화는 불 보듯 뻔지만 프라임데이를 전략적으로 6월로 배치한 점을 감안하면 시장 기대 이상의 실적을 기대해 볼 만하다”고 판단했다.

경제활동 재개에도 소비자들의 온라인 쇼핑이 계속 성장하고 있다는 것도 주목할 점이다. 미국 소매 판매 중 이커머스 소비를 나타내는 ‘Non-store retailer’ 매출 성장률은 지난 5월 전년 대비 7.9% 증가했다. 팬데믹 정점이었던 지난해 5월 성장률이 28.7%였음을 감안하면 이는 낮아진 시장 기대치를 충족시키는 수준이란 게 증권가 분석이다.

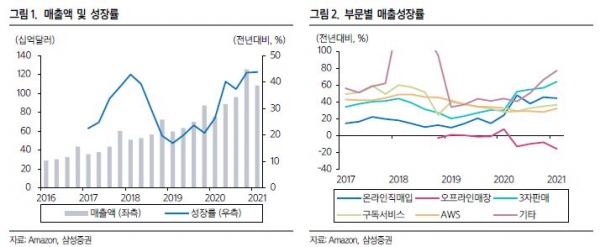

클라우드와 광고 성장도 기대된다. 한주기 연구원은 “아마존웹서비스(AWS)를 비롯한 클라우드 업체들의 1분기 실적을 통해 클라우드 산업 반등을 확인했다”라며 “광고사업은 컨센서스 기준 아마존의 2분기 광고 부문 매출 성장률은 무려 65.7%에 달한다”고 언급했다.

이어 “12개월 선행 EV/EBITDA는 22.8배로 최근 5년 평균(23.4배)에 미치지 못하는 수준에서 거래되고 있다‘라며 ”현재 벨류에이션은 상당히 매력적 수준으로 판단한다“고 언급했다.

안호현 전문기자 ahh@infostock.co.kr