[인포스탁데일리=손현정 기자]

백신 접종이 활발이 진행되면서, 억눌렸던 소비 심리가 계속 살아나고 있습니다.

다음 달부터 백신접종자에 한해 '노마스크' 외부활동이 가능해지면서 의류 소비주들도 함께 주목받고 있는데요.

이제 일상 회복에 대한 기대가 반영되면서 의류기업에는 기저효과에 이어 이연수요까지 발생할 것으로 전망합니다.

오늘은 섬유의복 스몰캡 종목 '에스제이그룹'에 대해 살펴보겠습니다.

이베스트투자증권 심지현 연구원의 리포트입니다.

제목은 '고성장 + 고마진 + 해외 확장 기대감' 입니다.

대다수 의류주는 올해 들어 꾸준한 상승세를 나타냈습니다.

에스제이그룹은 지날달 11일 역사적 신고가를 다시 썼는데요.

낙관적 소비 심리가 사상 최고 수준을 기록 중인만큼, 의류패션 기업의 실적 개선은 계속 이어질 전망입니다.

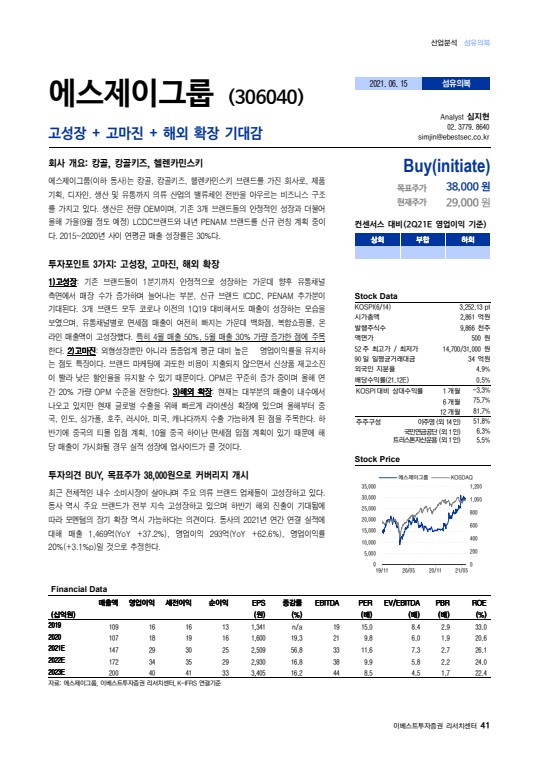

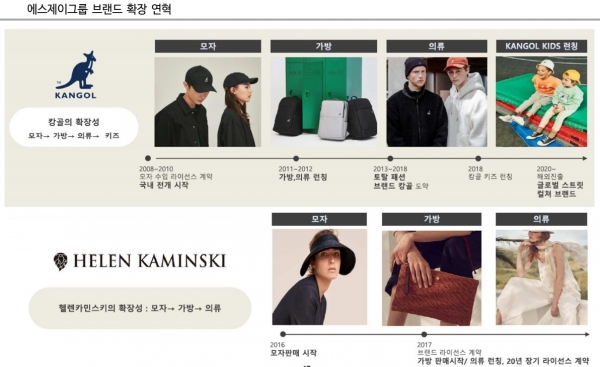

에스제이그룹은 캉골, 캉골키즈, 헬렌카민스키 브랜드를 가진 회사입니다.

제품 기획, 디자인, 생산 및 유통까지 의류 산업의 밸류체인 전반을 아우르는 비즈니스 구조를 가지고 있는데요.

생산은 전량 OEM이며, 기존 3개 브랜드들의 안정적인 성장과 더불어 올해 가을(9월 정도 예정) LCDC브랜드와 내년 PENAM 브랜드를 신규 런칭할 계획입니다.

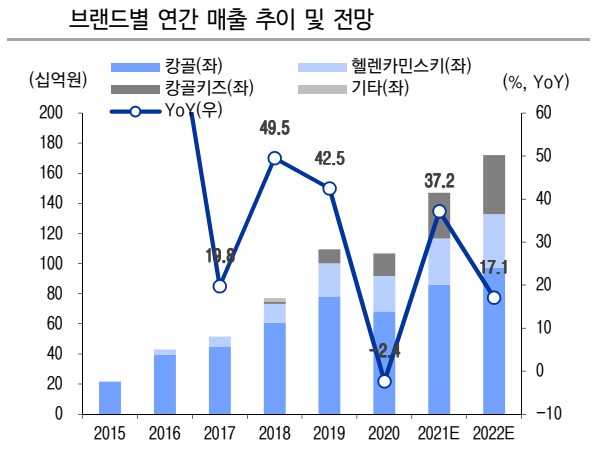

최근 5년간 연평균 매출 성장률은 30%로, 안정적인 행보를 이어오고 있습니다.

에스제이그룹의 중요한 투자포인트는 3가지 있습니다.

가장 먼저 주목할 부분은 복종 확장을 통한 기존 브랜드들의 안정적인 성장세입니다.

캉골을 예로 들면 모자 단일 수입 시기에 5~10억 정도의 매출을 올리다가 가방, 의류 등으로 복종을 확장하며 매출이 100~200억대까지 확장됐는데요.

이처럼 한 카테고리 안에서 다양한 제품을 추가할때마다 매출이 누적으로 증가하는 추이를 보이고 있습니다.

향후의 매출 성장 근거에도 이런 브랜드의 확장성이 적용되기 때문에, 기존 3개 브랜드의 확장 만으로 향후 5년 내 매출 2,500억 가량까지 성장할 수 있을 것으로 전망하는데요.

세부적으로 캉골 뿐만 아니라 헬렌카민스키가 매년 매출 2배씩 성장하고 있으며, 캉골 키즈 역시 향후 20~25%까지 매출 올라갈 것으로 예상합니다.

외형성장뿐만 아니라 동종업계 평균 대비 높은 영업이익률을 유지하는 점도 특징입니다.

에스제이그룹의 고마진이 두번째 투자포인트인데요.

성장 초입기에 외형을 빠르게 성장시키는데 집중하는 대부분의 의류 회사와는 다르게 당사는 수익성 확보에 집중하며 성장하고 있습니다.

작년 영업이익률이 15% 가량으로 상당히 높은 편인데요.

코로나 시기에도 2019년에 비해 영업이익률이 증가했습니다.

그 배경에는 적은 할인정책 대비 동종업계보다 높은 재고자산회전율 등에서 드

러나는 부분인데요.

브랜드 마케팅에 과도한 비용이 지출되지 않는 것도 또 다른 이유가 되겠습니다.

고마진의 핵심원인은 유통구조 때문이라기 보다는 신상품 재고소진이 빠른데서 오는 낮은 할인율로 분석하고 있습니다.

세번째 투자포인트는 해외확장입니다.

현재는 대부분의 매출이 내수에서 나오고 있지만 현재 글로벌 수출을 위해 빠르게 라이센싱 확장에 나서고 있는데요.

올해부터 중국, 인도, 싱가폴, 호주, 러시아, 미국, 캐나다까지 수출 가능하게 된 점을 주목했습니다.

특히 하반기에 중국의 티몰 입점 계획과 10월 중국 하이난 면세점 입점 계획이 있기 때문에 해당 매출이 가시화될 경우 실적 성장에 업사이드가 클 것으로 전망합니다.

이베스트투자증권 심지현 연구원은 에스제이그룹에 대해 투자의견 BUY, 목표주가 38,000원으로 커버리지를 개시했습니다.

최근 전체적인 내수 소비시장이 살아나며 주요 의류 브랜드 업체들이 고성장하고 있다는 점을 주목했습니다.

특히 에스제이그룹의 하반기 해외 진출이 기대됨에 따라 모멘텀의 장기 확장 역시 가능하다고 강조했는데요.

2021년 연간 연결 실적에 대해 매출 1,469억(YoY +37.2%), 영업이익 293억(YoY +62.6%), 영업이익률 20%(+3.1%p)일 것으로 전망했습니다.

오늘 주목! 이리포트 요약합니다.

캉골 끌고 헬렌카민스키 밀고

투자포인트: 고성장+고마진+해외확장

투자의견 BUY, 목표주가 38,000원

손현정 기자 sonhj10@naver.com