[인포스탁데일리=안호현 전문기자] 중국 핀둬둬가 1분기 기준 전년 대비 240%가량 늘어난 매출을 기록했다. 하지만 영업손실은 여전히 컸는데, 이는 마케팅과 물류, 투자 등 비용 증가가 반영되는 것으로 보인다. 증권가는 중장기 관점에서 회사가 부각되는 것과 별개로 리스크의 대안을 확인해야 한다고 봤다.

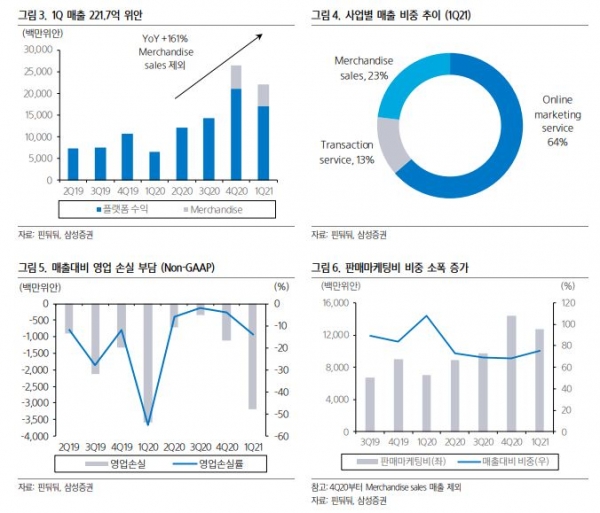

핀둬둬는 2021년 1분기 실적으로 매출 221억7000만 위안, 영업손실 41억5000만 위안, Non-GAAP 기준 순손실 18억9000만 위안을 기록했다고 밝혔다. 전년 대비 매출은 239% 올랐지만, 영업적자, 순적자 기조는 유지됐다.

연간 구매고객은 8억2000만 명으로 전년 대비 31% 늘었고 전기 대비로도 4.5% 성장했다. 알리바바의 타오타오와 비슷한 규모로, 월간 활동 고객 수도 7억3000만 명에 달한다. 기존에 발표하던 분기별 GMV와 인평균 소비금액은 공개되지 않았다.

경쟁 체제 속에서 회사의 ‘백억 보조금’ 전략이 지속되는 가운데 플랫폼 총 입점상은 860만 개로 많았고 보조금 활용 고객도 1억 명을 초과했다. 비용 부담이 크다보니 핀둬둬는 올해 1월부터 보조금 지원 입점상에 1~3%의 수수료를 물리고 있다.

황선명 삼성증권 연구원은 “양호한 연간 성장세 대비 분기 성장세가 둔화됐다. 트래픽의 질적 성장으로 전환이 필요한 시기”라며 “일간 전참 건의 주문은 긍정적이나 마케팅 비용이 130억 위안으로 증가해 부담으로 작용한다”고 분석했다.

천레이 신임 CEO가 실적 컨퍼런스 콜에서 강조한 ‘농업’도 눈에 띈다. 현재 10만 명의 ‘신농민’을 양성한 핀둬둬는 향후 5년간 추가로 10만 명을 더 확보해 지역사회 농산물 플랫폼(DuoDuo Maicai)와 원활한 배송을 위한 물류망 구축을 위해 투자할 계획이다.

황 연구원은 “매출 고성장에도 정부 플랫폼 규제, 경쟁 심화에 따른 비용 부담, GMV 및 인당 소비액 미공개 등 리스크가 주가 하락의 요인으로 작용했다”며 “최근 주가 조정으로 12개월 선행 PSR은 8.2배로 부담이 축소됐다"고 말했다.

이어 “중장기 관점에서 막대한 트래픽을 활용한 수익 개선, 홍콩 2차상장 모멘텀 등은 긍정적이나 단기적으로 비용 부담 증가의 대안 확인이 필요하다"고 덧붙였다.

안호현 전문기자 ahh@infostock.co.kr