[인포스탁데일리=손현정 기자]

주목! 이리포트 손현정입니다.

케이씨텍이 1분기에 다소 저조한 영업이익을 기록했습니다.

하지만 일회성 비용이 반영된 것으로 일시적인 하락에 불과하다는 분석이 나왔는데요.

올해 주요 반도체 고객사들의 투자 규모는 더욱 확대될 여지가 있기 때문에 향후 실적은 문제 없다는 판단입니다.

한화투자증권 이순학 연구원의 리포트 살펴보겠습니다.

제목은 '일시적인 수익성 하락일 뿐' 입니다.

4년 전만 해도 디스플레이 장비를 가장 많이 생산했던 케이씨텍이 이제 반도체 장비 업체로 거듭나고 있습니다.

올해는 반도체 장비 매출 비중이 50% 이상 될 전망인데요.

전방산업체들의 투자와 함께 올해 성장이 기대되는 포인트라 할 수 있습니다.

1분기 실적은 아쉬웠지만, 과거 분기별 실적 패턴을 보면 영업이익률이 낮은 분기 이후에는 바로 20%대 영업이익률을 회복한 바 있는데요.

따라서 2분기 기저효과도 기대되고 있습니다.

케이씨텍의 1분기 실적은 매출액 837억원, 영업이익 97억원을 기록했습니다.

매출액은 당사 추정치에 부합했지만, 영업이익은 크게 하회했는데요.

일회성 비용인 재고자산 충당금이 반영되었기 때문입니다.

이를 감안하면, 조정 영업이익률은 15.2%로 기대치를 소폭 하회했다고 볼 수 있다고 판단합니다.

한편, 1분기에는 삼성전자가 시안, 평택 2공장에 집중적으로 낸드 투자를 진행했고, 디램 투자도 일부 반영된 상태입니다.

지난 4분기부터 본격적으로 물량이 확대된 SK하이닉스향 클리닝 장비는 이번에도 약 100억원 반영됐습니다.

한화투자증권은 케이씨텍의 올해 예상 영업이익으로 703억원을 전망합니다.

기존 전망치 대비 5% 하향 조정한 것이지만, 조정폭은 크지 않은데요.

전방 고객사의 투자 계획이 예상대로 진행되고 있고, 연말로 갈수록 설비투자 규

모가 더욱 확대될 여지가 충분하다는 판단입니다.

또한, 1분기 반영된 충당금도 연내 환입될 가능성이 높은데요.

기존 전망대로 디스플레이 장비 매출액이 25% 감소하고, 반도체용 CMP 장비와 클리닝 장비가 이를 상쇄함과 동시에 소재 부문이 성장하면서 실적을 견인할 것으로 전망합니다.

이에 케이씨텍을 향한 목표주가를 그대로 유지합니다.

디스플레이 업황이 좋지 않음에도 불구하고, 사상 최대 실적을 기록할 것으로 기대하는데요.

앞서 말씀드린 것처럼, 사업구조가 반도체 중심으로 변화하고 있기 때문입니다.

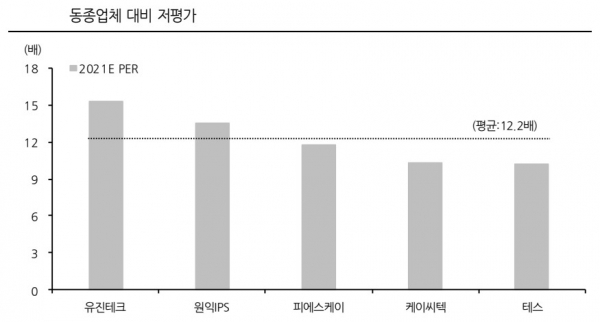

따라서, 동종 반도체 장비 기업들과 비슷한 밸류에이션을 받아야 한다고 판단하는데요.

파운드리향 CMP 장비까지 승인이 확정될 경우 실적 성장에 대한 잠재력이 더욱 높아질 전망입니다.

주가가 조정받은 지금이 매수 기회라고 강조합니다.

오늘 주목! 이리포트 요약합니다.

1분기 실적, 일회성 비용 영향

연간 실적 달성에는 문제없어

반도체 장비 업체로 변모

투자의견 BUY, 목표주가 38,000원 유지

손현정 기자 sonhj10@naver.com