[인포스탁데일리=안호현 전문기자] 중국 최대 배달어플 플랫폼 사업자 메이투안(Meituan)이 실적 고공행진을 달리고 있다. 주력 사업이 고성장세로 회복됐고, 여기에 최근 출시한 공동구매 플랫폼도 차세대 성장동력으로 부각되고 있다. 증권가에선 단기 수급 부담에도 중장기 수익성 강화에 대한 기대감이 형성됐다.

메이투안은 지난 11월 30일 2020회계년도 3분기 실적발표를 통해 매출 354억 위안, 순이익 63억2000만 위안, 조정 순이익 20억 5000만 위안을 기록했다고 밝혔다.

시장 컨센서스는 매출 340억 위안, 조정순이익 10억700만 위안으로 실적은 이를 크게 상회한 수준이다. 전년 3분기 대비 매출 28.8%, EBIT 5.5% 상승했고 일회성 요인(리상자동차 평가이익 53억원)으로 순이익은 같은 기간 374%나 급증했다.

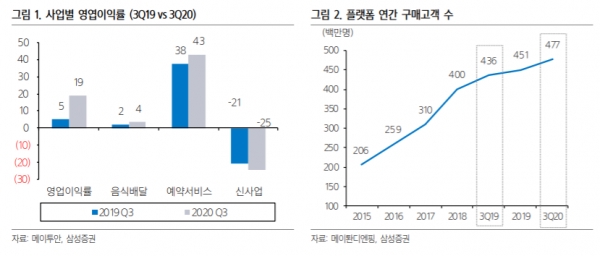

실적 개선은 주력 사업인 음식배달 서비스의 고성장 때문이다. 코로나19 장기화로 반사이익을 보고 있다는 분석이 나온다. 음식배달 사업부 매출성장률은 전년 대비 58.5%로 나타났고 예약서비스 18.3%, 신사업 23.2% 등이었다.

황선명 삼성증권 연구원은 “코로나19 장기화로 반사이익으로 사용자 배달음식 습관이 양성됐다”라며 “음식배달 거래액은 1522억 위안, 주문 건수는 32억 건으로 고성장세로 복귀했다”고 설명했다.

연간 거래고객 수는 4억7600만명으로 전년 대비 9.4% 증가했다. 같은 기간 가맹점 수(650만 곳), 고객당 연평균 주문 건수(26.8건) 모두 전년 대비 증가한 수치이며 3분기 배달원 수도 400만명으로 전년 동기 대비 100만명 증가해 배송 역량이 강화됐다는 평가다.

차세대 성장 동력으론 지역 공동구매 플랫폼 ‘Meituan Youxuan’이 고성장하고 있다는 평가다. 연내 서비스 지역을 1000여개 도시까지 확장했고, 지속적 투자로 창고와 밸류체인, 지역사회 커뮤니티 경쟁력 강화 등의 계획이 언급됐다. 개방형 플랫폼으로 지역상인과 협력 강화를 추진하며 향후 핀둬둬의 ‘DouDou MaiCai’와 경쟁구도를 구축할 전망이다.

황선명 연구원은 “7월 항셍테크지수 편입에 이어 9월 H지수 5% 편입, 12월 7일 항셍지수 5% 편입 등 수급 호재가 지속되고 있다”라며 “단기적 기대감 선반영에 따른 주가 급등 부담이 존재하지만 중장기 관점에서 수익성 강화와 수급 모멘텀 강화에 기반해 긍정적 의견을 유지한다”고 밝혔다.

안호현 전문기자 ahh@infostock.co.kr