[인포스탁데일리=박명석 기자]

안녕하십니까 박명석입니다.

국내 증시의 알짜 중소형주를 다각도로 분석해보는 시간, 리서치센터 오늘은 통신장비주 다산네트웍스입니다.

다산네트웍스의 기업 개요부터 분석해보겠습니다.

다산네트웍스는 다산그룹 계열의 인터넷 통신장비를 개발하고 공급하는 동시에, 계열사 투자관리를 주요 사업으로 영위하는 업체입니다. 특히 지난 2016년, 코스닥 상장사 최초로 나스닥 상장기업 존테크놀로지를 인수하면서 글로벌 기업으로 발돋움한 바 있습니다.

통신장비주는 최근 5G 통신 출범에 따라 코스닥 시장에서 주목받는 섹터로 자리 잡았습니다. 그런데 올해 1분기만큼은 실적이 기대만큼 좋지 못했던 것이 사실입니다. 코로나19 확산으로 인해 국내외 5G 설비투자가 둔화되면서 대장주 케이엠더블유를 비롯해 서진시스템, RFHIC 등이 부진했고, 에이스테크와 오이솔루션 등은 적자로 전환하기도 했습니다.

뿐만 아니라 미국 상원에서 화웨이에 대한 글로벌 반도체 업체들의 공급을 제한하는 등 제재를 강화하기도 했습니다. 실제로 대만의 반도체 기업인 TSMC의 경우, 화웨이 신규주문을 받지 않을 수 있다는 언론의 보도까지 나오면서 분위기가 악화되는 모습입니다.

다산네트웍스 역시 1분기 적자로 전환된 실적을 이어갔는데요. 코로나19로 인한 설비투자 둔화 외에도, 나스닥 상장 자회사인 DZS가 지난해 키마일을 인수하면서 발생한 구조조정 비용 등으로 실적 부진이 지속되고 있기 때문입니다.

주가 측면에서도 지난 3월 DZS의 주가가 나스닥 시장에서 급락세를 보이면서 다산네트웍스의 주가에 영향을 주는 모습이었습니다. 하지만 보시다시피 앞으로는 DZS의 영업손실 규모도 줄어들 것으로 예상하고 있습니다. 키마일 관련 비용은 일회성 비용이기 때문에 이러한 악재성 요인이 주가에 선반영되어 있다고 본다면, 반대로 현재 주가는 밸류에이션 매력이 높은 가격대라고도 볼 수 있을 것입니다.

일본 매출에 대한 기대감도 높게 가져가고 있습니다. 최근 라쿠텐의 5G 개화 시기가 조금씩 늦어지고 있지만, 연내 출범은 확실시되고 있기 때문에 일본 내 5G 사업자들의 경쟁이 보다 활발해질 것으로 예상하고 있습니다. 이에 따라 일본 지역 매출 전망 역시 올해와 내년 크게 확대될 것으로 보입니다.

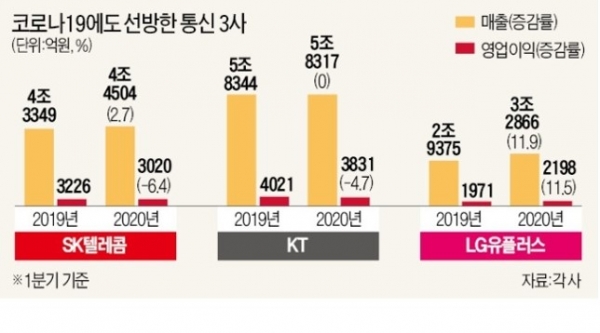

국내 시장 역시 분위기가 나쁘지 않았습니다. 1분기 통신장비주의 실적은 다소 부진했으나, 통신주들은 선방했다는 평가를 받고 있습니다. 코로나19의 영향에 따라 언택트 서비스가 확산되면서, 다른 산업에 비해 수혜를 봤다는 분석입니다.

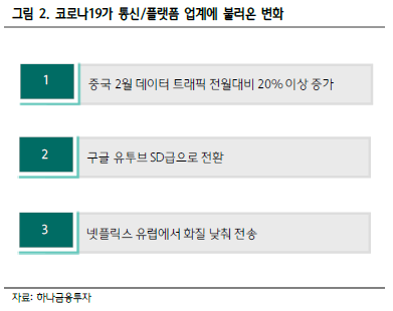

실제로 이번 코로나19를 겪으면서 중국의 2월 데이터 트래픽이 전월 대비 20% 이상 증가하고, 유튜브와 넷플릭스가 트래픽 폭증으로 인해 화질을 낮추는 등 네트워크 장비 투자에 대한 필요성이 확대되고 있습니다. 통신 업종 외에 통신장비 업종 역시 중장기적으로 언택트 수혜가 기대되는 이유입니다.

재무구조는 안정적으로 보입니다. 작년 들어 자본금이 많아지고, 부채가 비교적 줄어들면서 보시다시피 안정적인 유동비율과 부채비율을 유지하고 있습니다.

여기까지 오늘의 리서치센터는 통신장비 업체 다산네트웍스에 대해 살펴봤습니다.

코로나19를 겪으면서 투자가 위축되는 모습을 보였으나, 중장기적으로는 언택트 문화 확산에 따른 수혜를 누릴 수 있을 것으로 예상되는 종목인데요. 주가의 흐름을 돌려놓기 위해서는 실질적인 실적 개선과 같은 강한 모멘텀이 필요한 상황으로 보입니다.

자세한 내용은 인포스탁데일리 홈페이지, 리서치센터 섹션을 참고하시기 바랍니다.

박명석 기자 myungche90@hanmail.net