[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트 손현정입니다. 코로나19에 대한 공포감이 여전합니다. 판데믹, 즉 전염병의 가장 큰 공포는 불확실성이 통제를 벗어날 경우 확산되는데요. 현재 우리 금융시장도 마찬가지입니다.

하지만 오늘 살펴볼 리포트에서는 모든 전염병은 결국 통제 되기 마련이기 때문에, 질병 자체의 시장 충격은 거의 반영했다고 봤습니다. 그럼 그 다음에는 무엇을 봐야할까요? 관련 리포트 통해 자세히 살펴보겠습니다. 메리츠종금증권 이진우 연구원의 리포트입니다.

제목은 "정상’시장으로의 복귀를 기대하며..." 입니다. 이진우 연구원은 이번 코로나19의 파급력을 예의주시 해야 하지만 공포의 확산만큼 진정도 빠를 것으로 판단했습니다. 오히려 관건은 시험대에 놓여 있는 주가, 환율, 금리의 정상화 여부라고 전하는데요. 그러니까 센티멘탈보다 펀더멘탈 정상화에 주목하는 겁니다. 그럼 먼저 그 근거들 짚어보겠습니다.

과거 사례를 봤을 때 질병의 확산에서 판데믹으로 번진 사례를 보면 질병은 추세 변수가 아니라고 전합니다.

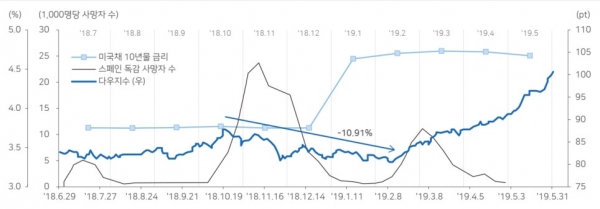

20세기 이후 최악의 전염병 ‘스페인 독감(1918년)’을 사례로 들고 있는데요. 스페인 독감은 1918년 3월 미국 시카고에서 창궐했습니다. 집계기관 마다 차이는 있지만 당시 1차 세계대전 사망자 수보다 많은 5,000만명 이상의 사망자를 냈는데요.

눈에 띄는 점은 금융시장의 반응입니다. 사망자 수가 급증한 4개월간 주가 조정폭은 약 11%에 불과(?)했습니다. 오히려 더 민감하게 반응한 것은 주식보다는 채권이었는데요. 미국채 10년물 금리는 10%대에서 20%대로 레벨 업 했습니다.

현재 국내 주식시장 조정폭은 8% 입니다. 향후 흐름을 지켜봐야겠지만, 역대 질병 사례 보더라도 질병 자체는 단기충격에 그칠 것으로 예상했습니다.

코스피의 반등 추세 이탈

시나리오 1. 코로나19發 글로벌 경기침체 우려 확산

시나리오 2. 글로벌 주도주(반도체, 전기차 등)의 조정 본격화

관건은 질병이 아닌 ‘펀더멘털 의구심’의 정상화라고 전합니다. 다시말해, 현재 흔들린 주가, 환율, 금리의 정상화가 나타날지 여부에 주목하고 있는데요.

먼저 주가(KOSPI)를 보면 작년말 이후 반등 추세를 이탈했습니다. 추세 내 조정을 벗어나 그 이상의 불확실성을 반영하기 시작했다는 의미인데요. 추세 이탈이 지속된다면 둘 중 하나의 시나리오를 의심해야 한다고 전합니다. 1) 코로나19發 글로벌 경기침체 우려가 확산됐거나, 2) 글로벌 주도주(반도체, 전기차 등)의 조정 본격화입니다.

이 연구원은 사태를 지켜봐야겠지만 이번 코로나19로 경기 타격은 불가피하나 침체를 논할 수 준인지는 의문이라고 전합니다.

또한 주도산업의 ‘공급과잉’은 아직 찾아보기 힘들다고 판단했는데요. 예컨대 전기차의 경우 이제 기업들의 투자가 시작되고 있고, 반도체의 경우 새로운 디바이스(ex. 폴더블 등) 확장에 따른 수요 증가 기대감이 공급을 앞서고 있습니다. 단, 한 가지 오점이 있다면 최근 단기 ‘쏠림’이 강했다는 점이라고 말합니다.

환율을 보면 조금 더 의아합니다. 코로나19 탓만으로 설명하기에는 원달러 환율의 상승세가 유독 가파르기 때문인데요. 중기적으로 원달러 환율은 신흥국 리스크 지표와 연동이 되어 왔습니다.

그런데 이번만큼은 유독 다른 모습을 보이고 있는데요. 신흥국 리스크 지표는 안정적인 모습을 보이고 있지만 원달러 환율은 2015년 이후 5번째 1,200원선 위로 올라섰습니다. 한국 고유의 문제가 있거나, 시장이 과민반응을 했거나 둘 중 하나로 분석됩니다.

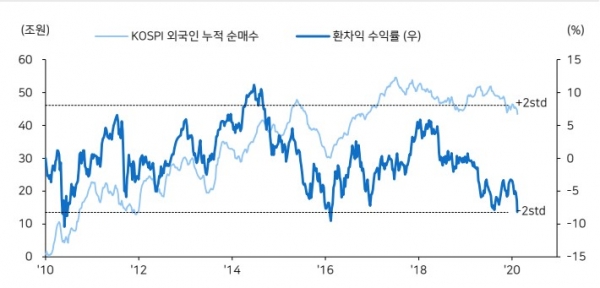

외국인 수급의 변곡점도 환율의 변곡점과 일치합니다. 외국인 환차익 수익률을 역산해보면 ±8% 전후에서 변곡점이 형성됐고, 그 변곡점 중 상단은 원달러 환율 1200원선 전후였는데요. 원달러 환율이 안정화(원화 강세) 시작된다면 외국인 수급의 변곡점도 기대해 볼 수 있다고 전합니다.

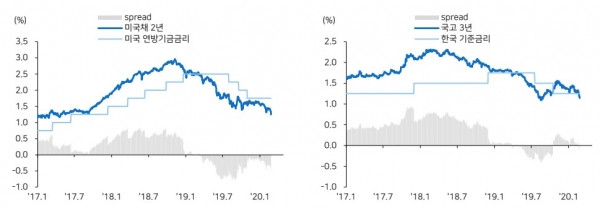

한편, 금리는 ‘금리인하’ 기대를 이미 투영해 놓고 있습니다. 미국은 2번의 금리인하를, 한국은 한 차례 수준의 금리인하 기대를 반영하고 있습니다.

한국의 경우 미국 등 다른 국가에 비해 금리 정책의 폭이 크지 않은 점이 문제라고 지적합니다. 몇몇 국가를 제외하면 한국을 비롯한 주요 국가들은 이미 금융위기 이후 정책 금리 최하단에 위치해 있는데요.

시장 참가자 입장에서는 위기 시 정책 대응카드를 마다할 리 없지만 추가 금리 인하가 현실화된다면 향후 정책의 폭이 제한될 수 있다는 시그널을 동시에 줄 수 있는 겁니다. 또 이러한 추세라면 한국도 ‘제로(0)’ 금리 시대로 진입한다는 의미라고 전했습니다.

오늘 주목! 이리포트 요약합니다.

-코로나19 공포의 확산만큼 진정도 빠를 것

-관건은 질병이 아닌 ‘펀더멘털 의구심’의 정상화.

-주가, 환율, 금리의 제자리 찾기가 중요

-‘정상’ 시장으로의 추세 복원 기대

지금까지 주목! 이리포트 손현정입니다.

손현정 기자 sonhj10@naver.com