사업 다각화로 높은 이익률 유지

재무 안정성 바탕으로 긍정적 흐름 이어갈 것

[인포스탁데일리=박명석 기자]

안녕하십니까 박명석입니다.

매주 하나의 종목을 선정해서 다각도로 분석해보는 리서치센터 오늘은 계룡건설입니다.

먼저 건설 업종 업황부터 분석해보겠습니다.

최근 건설 업종은 국내외 수주 불확실성으로 주가 부진을 면치 못하고 있습니다.

2020년 올해부터는 수주가 회복될 것으로 예상되지만, 2016년부터 지난해까지 수주량이 지속적으로 감소했는데요.

작년 12월 기준 건설 업종의 PBR은 코스피 전체에 비해 낮은 평가를 받고 있는 상황입니다.

강화된 부동산 정책 역시 불확실성을 더하는 요소 중 하나입니다.

작년 12월 16일에 발표된 부동산 대책으로 인해 분양가 상한제 대상 지역이 대폭 늘어나는 등 집값 안정화를 위한 정부의 정책 영향에 건설 업종의 주가는 반등 기회를 쉽게 잡지 못하고 있습니다.

실제로 택지 공급이 2015년을 기점으로 하락세를 보이고 있고, 2020년 이후의 흐름 역시 수주 감소가 예상되고 있습니다.

이에 따라 건설 업계 전반적으로 새로운 전략이 필요하다는 분석이 나오고 있는 상황입니다.

계룡건설산업은 건축, 토목, 플랜트, 주택 등 대표적인 종합 건설사로 이름을 알려 왔습니다.

건설 업종에 대한 우려와는 다르게, 최근 한국기업평가의 등급전망이 ‘안정적’에서 ‘긍정적’으로 변경되는 등 신용도 상승 가능성을 높이고 있는데요.

첫 번째로 꼽히는 이유는 실적의 개선입니다.

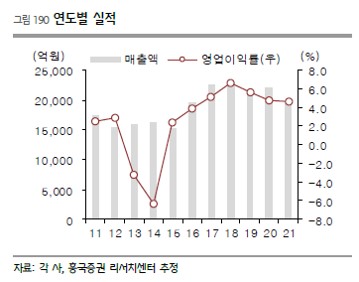

2017년 매출액 2조원을 돌파한 이후, 2018년까지 2년 연속 2조원 이상의 매출을 기록했고, 2019년과 2020년 역시 흐름을 이어갈 것으로 예상되고 있습니다.

두 번째로 사업 다각화를 들 수 있습니다.

건축과 토목이 여전히 주된 매출 비중을 차지하고 있지만, 최근 들어 분양 부문의 매출이 늘었고, 유통 부문 역시 안정적인 매출을 창출해내고 있습니다.

공공건축물, 아파트 이외에도 택지, 농지 조성, 산업단지 조성, 분양 등에 힘쓰고 있고, 고속도로, 휴게소, 패션 아울렛 매장 등 유통 분야에서도 긍정적인 모습을 보이고 있어 사업 포트폴리오 확장에 성공했다는 평가를 받고 있습니다.

특히 수익성 개선이 눈에 띕니다.

건축 실적에서도 2015년 이후 흑자 전환에 성공했고, 앞서 언급했던 분양부문은 10% 안팎의 높은 영업이익률을 유지해내고 있습니다.

건설업 공공 부문의 원가율 수준이 개선됐고, 주택 사업의 우수한 분양 성과로 인해 수익성이 개선되고 있다는 점은 계룡건설산업의 가장 큰 장점 중 하나입니다.

한국기업평가의 김현 선임연구원과 진행한 Q&A를 통해 계룡건설산업의 기대감과 우려에 대해 다시 한 번 살펴보겠습니다.

실적 개선 흐름부터 체크해보겠습니다.

최근까지 주택 경기가 활성화되면서 건설 매출이 확대됐고, 시설 대형화, 복합시설화 등을 통한 유통 부문의 성장으로 2017년 이후 2조원 이상의 매출을 지속 달성하고 있다고 분석했습니다.

향후 주택 사업에 대한 우려는 불확실성으로 작용할 수 있겠죠.

이에 대해 김 연구원은 2019년 3분기 말 기준 분양률이 87.5%에 달하고 있고, 변동성이 큰 지방과 민간 사업 비중이 38%와 55%로 연초 대비 질적 구성이 개선됐다는 점을 부각시켰습니다.

하지만 여전히 준공 후 미분양, 미입주, 입주 지연 등에 대한 모니터링은 필요해 보인다고 지적했습니다.

마지막으로 재무 상태에 대해서도 체크해보겠습니다.

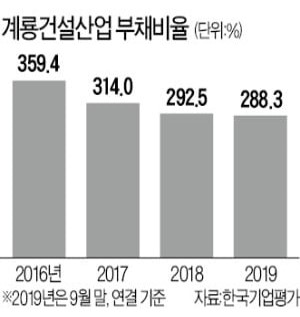

부채비율이 점진적으로 감소하고 있는 한편, 단기 차입금 비중이 높아 불안할 수 있다는 지적이 나옵니다.

하지만 담보 제공 비중이 높아 유동성 대응력이 우수하다고 평가를 했는데요.

실제로 계룡건설산업의 부채비율은 2016년 359%에서 2019년 288%로 지속적인 감소 추세를 보이고 있습니다.

차입금의 경우에는 2019년 3분기 말 기준 7,252억원의 총차입금 가운데, 5,826억원 상당의 담보를 제공하고 있고, 김 연구원에 따르면, 연장 사용이나 차관 발행이 비교적 원활하게 이뤄질 것으로 보여 재무 안전성도 우수하다는 평가를 내렸습니다.

여기까지 오늘의 리서치센터는 건설 업황에 대한 우려 속에서 사업 다각화와 안정적인 재무 상태를 무기로 주목받고 있는 계룡건설산업에 대해 살펴봤습니다. 변동성이 큰 건설 업종임에도 불구하고, 최근 신용도 제고에 성공한 계룡건설산업이 지속적인 실적 개선세를 보인다면, 투자 심리 역시 점차 개선될 것으로 보입니다.

자세한 내용은 인포스탁데일리 홈페이지, 리서치센터 섹션을 참고하시기 바랍니다.

박명석 기자 myungche90@hanmail.net