안녕하세요. 주목! 이리포트입니다. 정부가 어제, 케이블 TV 사업자 간 대형 인수합병에 승인했습니다. LG유플러스의 CJ헬로 인수, SK브로드밴드의 티브로드 합병을 승인했는데요. 오늘 이 이슈에 대한 리포트 다뤄보겠습니다. 주목 이리포트 시작합니다.

오늘은 한국투자증권 양종인 연구원의 리포트 주목해보겠습니다. 제목은 "공정위가 유료방송 M&A 승인, 시너지 예상" 입니다. LG유플러스와 SK브로드밴드는 올해 5월과 3월 각각 공정위에 인수합병을 신고한 바 있습니다. 여기에 공정거래위원회가 조건부로 승인하면서 시너지 효과가 기대되는데요. 구체적으로 짚어보겠습니다.

공정거래위원회, LG유플-CJ헬로 · SKB-티브로드 합병 승인

예상됐던 '교차판매 금지' 규정 빠짐

공정위, 결합 승인하되, '조건부' 승인

(요금인상 제한, 채널 감축 금지, 8VSB 가입자 보호 등)

어제(10일) 공정거래위원회는 LG유플러스의 CJ헬로 인수, SK브로드밴드와 티브로드 합병 건에 대해 조건부로 승인했다고 공표했습니다. 공정위는 지난 2016년에 SK텔레콤과 CJ헬로비전의 결합을 불허한 바 있지만, 이번 인수합병엔 모두 승인을 내준 건데요. 승인 과정에서 조건으로 내걸 것으로 예상된 '교차판매 금지' 규정도 빠지면서, M&A 효과가 더 기대되는 상황입니다. 공정위가 조건으로 내 건 시정조치는 요금인상 제한, 채널감축 금지, 8VSB 가입자 보호 등을 담고 있습니다.

*8VSB(8-level Vestigial Sideband): 단방향 디지털 방송으로 아날로그 가입자가 셋톱박스 설치 없이 단방향으로 디지털 방송을 시청하는 기술, 8VSB 가입자는유료방송 가입자의 17.9%인 586만명

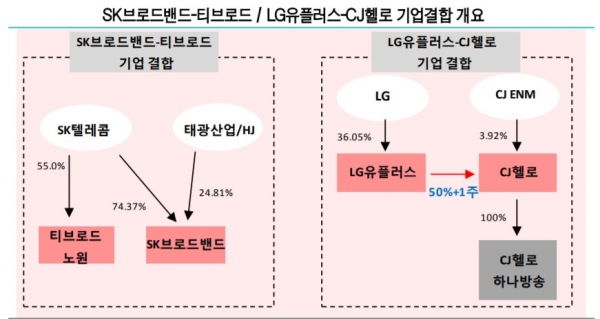

이번 합병 승인 내용은 위 그림과 같습니다, SK텔레콤과 태광그룹 등 결합 당사회사들이 SK브로드밴드-티브로드 합병계약을 맺는 구조입니다. LG유플러스는 CJ헬로 발행주식 50%+1주를 CJ ENM으로부터 취득하게 됩니다.

공정위는 이번 결정을 통해 '경쟁제한성'이 생기는 지역이 생긴다고 밝혔습니다. 경쟁제한성이란 말 그대로 업체 간의 경쟁이 줄어들 수 있다는 말인데요. 그럼에도 불구하고 공정위가 기업결합을 승인하게 된 이유는 유료방송 시장에 넷플릭스 등 글로벌 OTT 업체들이 속속 침투하고 있기 때문으로 분석됩니다.

공정위가 제시한 시정조치 조건은 위 표를 참고하시기 바랍니다.

이번 두 건의 인수합변 승인으로 유료방송 경쟁체제의 변화가 있을 것으로 예상됩니다. 두 개의 M&A가 마무리되면 유료방송 시장은 현재 KT의 1강체제에서, KT, LG유플러스, SK브로드밴드 3강체제로 개편됩니다. 각 점유율은 KT (31.2%), LG유플러스 (24.6%), SK브로드밴드(23.9%)로 바뀔 전망입니다. 한편 KT는 합산규제 이슈가 있으나 딜라이브 인수시 점유율이 37.4% 로 상승할 가능성이 있고, CMB, 현대HCN, 9개 개별 SO도 M&A 대열에 합류할 전망입니다. 전반적으로는 KT와 LG유플러스. SK브로드밴드 등 IPTV 사업자 간 시장 점유율 격차가 크게 줄어들게 돼 시장 1위 사업자 지위를 놓고 치열한 경쟁이 시작됐다는 반응이 제기됩니다.

인수합병의 가장 큰 시너지 효과는 손익 호전입니다. 마케팅비용 절감, VOD 이용, 홈쇼핑 수수료 증가 등으로 매출에 긍정적인데요. 경쟁 사업자 수가 3개로 줄고 결합판매가 확대되면 경쟁 완화로 마케팅비용이 감소할 전망입니다. 또한 M&A에 따른 가입자 수 증가로 협상력이 강화돼 홈쇼핑 수수료 인상, 콘텐츠 구매비용 절감 등의 효과도 예상됩니다. CATV 가입자가 IPTV 가입자로 바뀌면 주문형비디오(VOD) 이용이 늘어 ARPU가 증가할 것으로 전망됩니다.

오늘 나온 관련 리포트 중, 한국투자증권 외 유진투자증권의 리포트도 참고해보겠습니다. 한상웅 연구원은 이번 인수 승인과 관련해 LG유플러스의 수혜가 가장 클 것으로 전망했습니다. LG유플러스는 유료방송시장의 점유율을 25%(기존 12%)까지 확대해 2위 사업자(1위 KT계열 31%)로 자리매김하게 될 것으로 전망했는데요. LG유플러스는 무선 및 유료방송의 3위 사업자로 결합 상품 등의 효과가 상대적으로 미미했기 때문에 유료방송을 기반으로 한 무선 등에서의 점유율 확대가 기대된다고 전합니다. 전반적인 국내 유료방송시장은 마케팅비용 지출을 통해 가입자를 확보했던 양상에서 탈피해 서비스 중심의 시장환경 조성, 규모의 경제를 구현한다는 측면에서 긍정적 변화를 예상했습니다.

오늘 주목! 이리포트 요약합니다.

공정거래위원회, LG유플-CJ헬로 · SKB-티브로드 합병 승인

예상됐던 '교차판매 금지' 규정 빠짐-> M&A 시너지 기대

유료방송은 3강 체제로 개편, 구조조정 가속화 예상

마케팅비용 절감, VOD 이용, 홈쇼핑 수수료 증가 등으로 긍정적

서비스 중심 환경 조성 & 규모의 경제 구현

관심종목: LG유플러스, SK텔레콤, CJ ENM, KT

지금까지 주목! 이리포트 손현정이었습니다.

손현정 기자 sonhj10@naver.com