안녕하세요. 주목! 이리포트 손현정입니다. 최근 개별 종목 장세가 펼쳐지면서, 실적이 좋은 종목들이 더 부각되고 있습니다. 이번 3분기에는 특히 유통, 소비주들의 실적이 주목됐는데요. 광군제를 앞두고도 중국 모멘텀이 실리면서, 관련 소비주들의 주가도 올라오는 모습입니다. 그럼 이 가운데 어제 실적 발표한 F&F에 대한 리포트 주목해보겠습니다. 대신증권의 리포트입니다.

제목은 "신발, 면세점, Tmall 3박자 갖춘 실적 호전주" 입니다. 유정현 연구원의 리포트인데요. 예상보다 더 좋은 실적을 발표한 F&F를 향해 목표주가도 28% 상향 조정했습니다. 신발과, 면세점, Tmall이 실적 개선의 요인이 된다고 판단하고 있습니다.

3분기 매출은 2,165억으로 전년동기대비 55% 증가했습니다. 영업이익도 89% 급증한 325억원을 기록했습니다. 고성장을 이끌 수 있었던 가장 큰 요인은 '신발'이었습니다. MLB와 디스커버리 두 브랜드에서 모두 신발의 판매가 늘었는데요. 영업이익도 매출 레버리지 효과를 톡톡히 봤습니다. 또한 예상보다 더 강한 MLB 브랜드의 면세점 매출 급증도 실적 개선을 이끌었습니다.

3분기 실적은 컨센서스를 웃도는 어닝서프라이즈입니다. 영업익 컨센서스와 당사 추정치 모두 250억이었는데, 이를 상회한 325억원을 기록했습니다. 또한 대신증권은 4분기 실적도 호조세를 이어갈 것으로 전망했습니다. 본격적인 성수기 효과를 누릴 것으로 기대합니다.

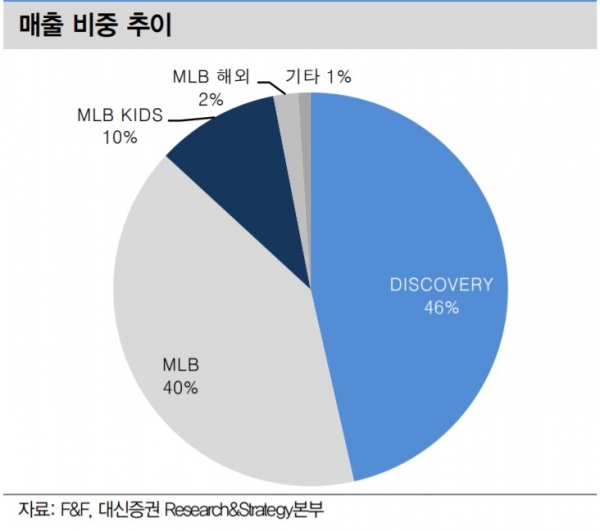

F&F는 주요 브랜드로 DISCOVERY, MLB 등을 보유하고 있습니다. 2017년 말부터 홍콩, 마카오, 대만 등 아시아 지역 9개 국가에 직접 진출했거나 혹은 수출 형식으로 사업을 확장해왔습니다. 또한 올해 2분기부터 Tmall을 통해 중국 사업도 시작했는데요. 매출의 40%를 차지하고 있는 MLB가 중국인들에게 매우 큰 인기를 끌고 있습니다.

디스커버리와 MLB의 매출 추이를 보시면, 최근 4년간 MLB의 고성장이 눈에 띕니다. 계속 매출액 증가 추세는 이어지겠지만, 그동안의 성장에 따른 기저효과로 증가율은 다소 줄어들 것으로 예상됩니다.

이번 3분기의 호실적에 가장 큰 기여를 한 부분이 바로 신발입니다. 원래 MLB와 디스커버리 하면 떠오르는 게 의류이지만, 이제 의류, 모자에 이어 신발까지 카테코리를 확장 시키고 있는데요. 디스커버리와 MLB 두 브랜드의 신발 판매량이 기존 추정치를 상회하는 판매를 보였습니다. 특히 직전분기 대비 MLB의 신발 판매가 급증했는데요. 3분기에 MLB와 디스커버리의 신발 판매량은 25만족으로, 상반기 누적 24만족을 뛰어넘었습니다. 신발은 기존에 없었던 품목으로 두 브랜드의 노후화에 따른 성장률 둔화 우려를 불식시키는데 매우 효과적일 거라 기대됩니다.

앞으로 기대되는 부분은 중국모멘텀입니다. 지난 6월 18일부터 중국 Tmall에서 MLB 브랜드의 정식 판매가 시작됐습니다. 이부분은 3분기에 크게 반영되지 못했는데요. 향후 4분기와 내년 실적에 기여할 것으로 전망됩니다. 중국인들의 MLB 브랜드 수요가 워낙 강합니다. 곧 다가올 11일 광군제 효과도 클 것으로 예상되고요. 이뿐 아리나, 하반기 상해 2개 오프라인 매장(백화점 1개, 몰 1개) 출점을 시작으로, 2020년 10개 리테일 추가 출점이 예정되어 있습니다. 따라서 2020년 중국 온라인 및 오프라인 매출은 약 500억원 이상 증가할 것으로 기대됩니다.

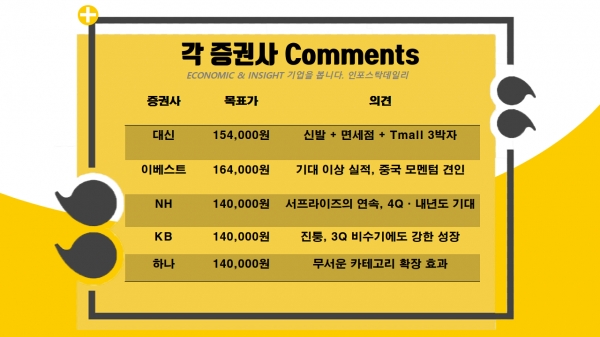

오늘 대신증권 외에도 여러 증권사에서 F&F 3분기 실적 리뷰를 내놓았습니다. 일제히 목표주가를 상향했다는 점이 특징적입니다. 각 증권사 의견은 표를 참고 하시기 바랍니다.

오늘 주목! 이리포트 요약합니다.

3분기 어닝서프라이즈, 매출 2,165억(+55%), 영업이익 325억(+89%)

신발 부문 성과 기대 이상

Tmall로 중국 모멘텀 가시화

광군제 등 4분기 성수기 전망도 맑음

F&F 투자의견 BUY 유지, 목표주가 154,000원 상향(+28%)

지금까지 주목! 이리포트 손현정이었습니다.

[인포스탁데일리=손현정 기자]

손현정 기자 sonhj10@naver.com