[인포스탁데일리=박효선 기자] KTB투자증권은 30일 롯데리츠에 대해 자산가치 상승 보다 배당 확대가 주가를 견인할 것이라고 전망했다.

김선미 KTB투자증권 연구원은 “공모에 실패한 홈플러스 리츠와 달리 롯데리츠는 배당의 안정성과 성장성을 모두 갖췄다”면서 “공모가 기준 평균 6%대의 높은 배당수익률이 롯데리츠의 가장 큰 투자 포인트가 될 것”이라고 진단했다.

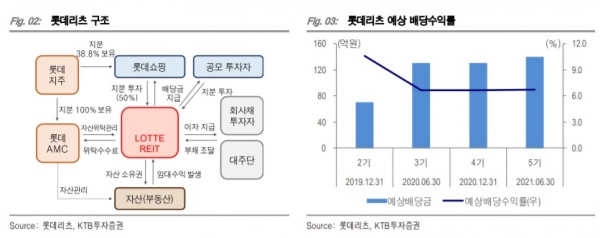

롯데리츠는 롯데쇼핑이 보유한 백화점 4곳(창원점·구리점·강남점·광주점), 마트 4곳(의왕점·장유점·서청주점·율하점), 아울렛 2곳(청주점·율하점)을 기초자산으로 하는 부동산 간접투자 상품이다. 자산관리 회사는 롯데AMC, 스폰서 및 임차인은 롯데쇼핑이다.

다음달 2일까지 수요예측 후 다음달 7일 공모가가 결정된다. 다음달 8일~11일 청약을 거쳐 내달 말 상장할 예정이다. 총 자산매입금액은 1조4900억원이며 공모 예정금액은 4084억~4299억원이다. 내년 기준 목표배당수익률은 6.64%로 설정됐다.

임대기간은 평균 10년, 연간 임대료 인상률 1.5%이며 홈플러스와 동일하게 트리플 넷(Triple-net·임차인이 임대료 이외 제세공과금, 보험료, 수선유지비 등 건물에 대한 관리비용 부담) 임차 구조로 운영 관련 비용(부동산세금, 종합보험료, 공동지역유지/보수비용)을 롯데쇼핑이 부담하는 형태다.

이에 세일즈앤리스백(Sales & Lease Back) 계약으로 인한 롯데쇼핑 실적 악화가 우려됐으나 롯데쇼핑이 롯데리츠 지분 50%을 취득함으로써 롯데쇼핑의 임대료 상승 부담이 사라졌다. 롯데리츠가 롯데쇼핑의 연결 자회사로 편입되면서 롯데쇼핑 임대료와 롯데리츠의 임대료 수익이 서로 상쇄되기 때문이다.

리츠 지분율 30%로 설정, 임대료 증가분을 온전히 부담하기로 했던 홈플러스와 달리 롯데쇼핑은 연결 영업이익에 있어 이번 세일즈앤리스백(Sales & Lease Back) 계약으로 인한 실적 영향이 미미할 것이라는 설명이다.

다만 김 연구원은 롯데리츠가 신한알파리츠 사례처럼 상장 후 주가 급등세를 기대하기는 어렵다고 내다봤다. 그는 “10년 전매제한 조건 하에 자산을 시세대비 낮게 편입한 신한알파리츠와 달리 롯데리츠는 자산을 감정평가액 할인없이 매입했기 때문”이라며 “특히 오프라인 매장 경쟁력이 낮아지는 현 상황에서 할인점 같은 판매시설은 매각이 용이하지 않아 자산가치 상승에 따른 주가 상승 가능성은 크지 않을 전망”이라고 설명했다.

롯데리츠의 주가 상승은 롯데그룹 자산을 활용한 배당 확대 및 이에 따른 밸류에이션(valuation) 할증을 통해 가능할 것으로 보인다.

이어 “공모가 기준 롯데리츠의 내년 P/FFO은 15배 수준”이라며 “글로벌 리테일 리츠의 P/FFO가 12~18배로 형성돼 있는 점을 고려하면 롯데리츠의 밸류에이션 매력은 크게 부각되지 않는 상황이라 배당의 성장 가능성이 확인될수록 주가 상승여력이 확대될 수 있을 것으로 판단된다”고 덧붙였다.

박효선 기자 hs1351@infostock.co.kr