[인포스탁데일리=전예지 기자] SK증권은 8일 대한항공에 대해 “안전장려금 발생, 유류비 증가 등으로 비용 부담이 커질 것으로 보인다”면서 목표주가를 4만1000원으로 16.33% 하향 조정했다. 다만 투자의견은 ‘매수’를 유지했다.

유승우 SK증권 연구원은 “대한항공의 올해 2분기 매출액과 영업손실이 각각 3조1238억원, 105억으로 예상돼 시장 기대치인 영업이익 578억원을 크게 하회할 것으로 보인다”면서 “여객 부문의 호조를 화물 부문의 부진이 가리고 있다”고 진단했다.

유 연구원은 “이번 분기에도 안전장려금과 2017년, 2018년 조종사 노조 임금 협상분 등의 일회성 비용이 발생했다"면서 "임금이 또 인상돼 인건비 자체도 전년대비 증가할 것”이라고 말했다.

특히 "최근 델타항공이 한진칼 지분 4.3%를 인수하면서 KCGI 행보에 제동이 걸렸다"면서 "델타항공의 한진칼 지분은 사실상 총수 일가의 우호 지분으로 분류돼 대한항공의 주가에도 악재로 작용하고 있다“고 분석했다. 그는 ”내년 3월 정기 주총을 목표로 KCGI가 조치를 취하겠지만 변동성이 커진 것은 사실"이라고 부연했다.

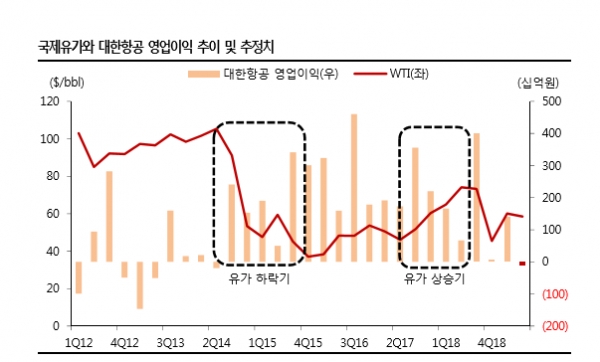

이어 유 연구원은 "전년 대비 유가가 낮아진 호재를 부진한 화물 부문 실적이 상쇄시키고 있다“며 ”비우호적인 환욜 여건과 일회성 비용 등을 고려해 연간 영업이익 추정치를 1조177억원에서 6952억원으로 하향 조정한다"고 말했다.

전예지 기자 yejeejun@infostock.co.kr

Tag

#대한항공

저작권자 © 인포스탁데일리 무단전재 및 재배포 금지