중국 시장이 뜨겁습니다. 글로벌 증시가 모멘텀 둔화로 쉬어가는 구간에서 대내외 호재가 발휘되며 독야청청 상승하고 있습니다. 중국 증시의 상승 이유와 배경, 그리고 향후 전망을 하나하나 살펴 보겠습니다.

기본적으로 투자심리의 회복이 견인하는 중국증시

중국 회사채 시장의 불안감과 무역분쟁 확대가 그동안 중국 증시의 발목을 잡는 가장 중요한 이슈였습니다.

최근 뉴스를 보면 관세 유예와 함께 중국의 양보와 트럼프 대통령의 성과주의가 연결되며 최종 합의는 불가하더라도 중간 이상 정도의 합의를 바탕으로 한 무역협정이 맺어질 가능성이 나옵니다. 이 영향에 힘입어 글로벌 증시와 중국증시 모두 상승했습니다.

그런데 최근 중국증시의 더 유별난 상승에는 특별한 두가지 이유가 있는 것으로 보입니다.

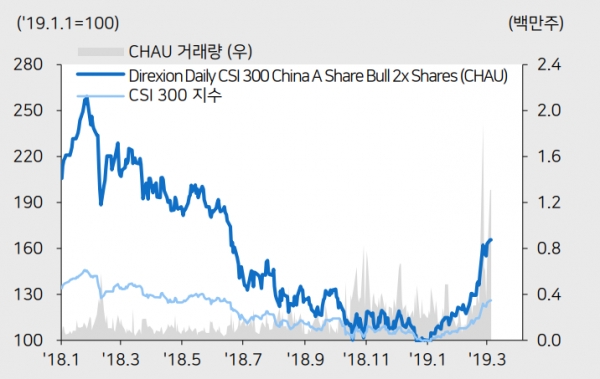

1. MSCI 이머징 비중 변경이 가져온 긍정적 수급 기대감

먼저 MSCI 이머징 정기변경에서 중국 상해 A지수 비중이 20%까지 단계적으로 확대되면서 개인 비중이 높아 변동성이 컸던 중국 증시에 외국인 자금 유입과 수급 안정성이 높아질 수 있다는 기대감이 형성되고 있습니다.

이 기대감은 실제 지수의 상승과 함께 레버리지 ETF 같은 공격적 상품의 거래도 끌어올려 지수 반등의 결정적 역할을 하고 있는 것으로 보입니다.

글로벌 경기와 중국 내 상황, 자산시장 변동에 따라 얼마든지 달라질 수 있어 기계적으로 얼마의 유입이 있을 것이라고 확정할 수 없습니다. 다만 상승모멘텀과 수급이 부족한 증시에 단비를 내린 것은 분명해 보입니다.

2. 내부적으로 전인대에서 나온 부양책의 긍정적 기대

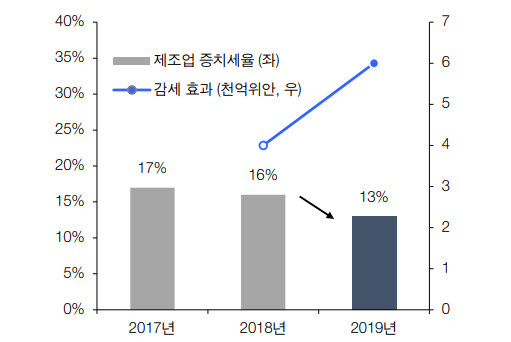

현재 중국 경제지표를 보면 긍정적 기대를 하기 힘듭니다. 실물 뿐 아니라 심리지표에서도 바닥을 확인했다는 확증을 찾기는 어렵습니다. 그러나 전인대에서 나온 얘기를 종합해 볼 때 시장에 긍정적 이슈들이 많은 것은 사실입니다.

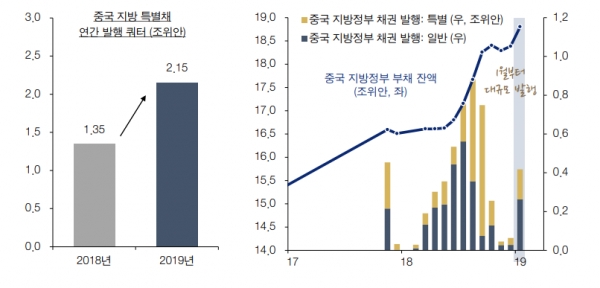

위의 '중국 지방채 연간 특별발행 한도와 발행추이' 그래프에서 확인할 수 있는 것처럼 기업 세금을 낮춰 이익률이 높아지면서( 마치 미국의 법인세 감면 효과같은) 지방채 특별한도를 높여주니 유동성 공급에 대한 기대가 살아나고 있습니다. 이런 배경들 때문에 경제회복에 대한 자신감도 붙은 것으로 판단됩니다.

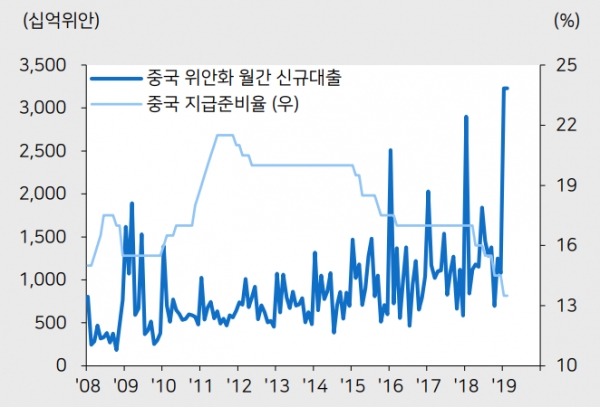

실제로 위안화 대출이 급증하면서 경제의 활력이 붙을 가능성이 보입니다. 미중 무역분쟁도 최소 시장 기대 이상으로 봉합되고 외국인 자금이 다시 중국으로 돌아온다면 말입니다.

그럼 지금이라도 올라탈까?

최근 주요 기관들의 경제분석을 보면 정확도가 다소 떨어집니다. 그래서 경제협력개발기구인 OECD와 글로벌 투자은행, IMF 등 국제 기구와 투자전문그룹도 경제전망을 수시로 수정합니다.

지표안에 변수가 워낙 많고 산업별, 산업내 변수가 워낙 다양해진데다, 기존 경제지표가 경제의 변화를 제대로 반영하지 못하는 부분도 분명히 있기 때문입니다. 결론적으로 지금 올라타기엔 변수가 너무 많다고 볼 수 있습니다.

제일 중요한 것은 결국 경기와 기업이익이 의도하는 방향으로 가느냐 여부입니다. 하지만 중국 경기와 가장 민감한 실물가격과 선행지표가 뚜렷한 방향성을 보여주지 못하는데다, 무역분쟁과 글로벌 경기의 베이스 시나리오(무역분쟁 봉합 & 글로벌 경기 저속 성장 지속)의 실현 가능성도 확신하기 이른 만큼 지금 시점에서 레버리지 ETF와 같은 공격적 투자는 자제가 필요합니다.

다만 지속적인 글로벌 자금 유입이 기대되고 있는 데다, 중국 정부의 부양책이 경기가 꺾일 때마다 강하게 유입될 것으로 보이는 만큼 중국 지수 전체에 장기 투자와 종목이라면 중소형주나 창업판 주식보다 대형주로 투자하는 방향이 바람직해 보입니다.

대형주 내에서도 성장주도 가져가되 경기 악화시 강해질 인프라에 분산투자하는 방향으로 중후장대 인프라 기업에 일부를 편입하는 것도 나쁘지 않은 전략입니다.