[인포스탁데일리=허준범 기자]

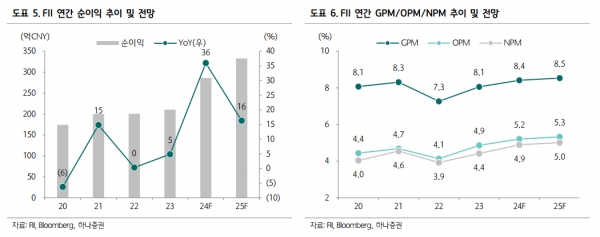

폭스콘산업인터넷(601138, FII)의 지난해 4분기 실적이 전통 사업부문 부진으로 컨센서스를 하회했다. 폭스콘산업인터넷의 4분기 매출액은 전년동기 대비 2% 하락한 1,475.2억위안을 기록했으며 순이익은 9% 하락한 75.6억위안을 기록했다. 3대 사업 부문의 실적 모두 기대치를 하회했다.

클라우드 컴퓨팅 설비는 전통 서버 수요가 여전히 부진하면서 견조한 성장을 시현한 AI 서버의 실적 기여도를 상쇄했다고 평가했다. 또한 AI 서버도 GPU 공급 쇼티지로 인해 출하량이 예상보다 적었던 것으로 추정했다.

다만, AI서버 제품 비중이 점진적으로 확대됨에 따라 전사 4분기 매출총이익률(GPM)은 8.4%로 전년동기 대비 0.2%p 개선됐다. 중국 경기 부진으로 통신 네트워크 설비의 수요는 예상보다 부진했고, 고마진의 산업용 인터넷 사업부문의 실적 기여도는 여전히 미미했다.

한수진 하나증권 연구원은 "올해에는 3대 사업부문의 탑라인 성장세는 모두 플러스로 전환될 것으로 기대된다"며 "AI 서버 관련 매출이 온기 반영되는 해로 전사 실적 기여도 확대가 예상되고 올해 스마트폰 시장이 안정화에 접어들 것으로 기대되기 때문"이라고 분석했다.

그는 "다만, 단기적인 실적에 대한 눈높이는 낮춰야 할 것으로 보인다"고 언급했다.

보고서에 따르면 올해 1분기 매출액이 전년동기 대비 14%로 증가할 것으로 컨센서스가 형성되어 있지만 이를 다소 하회할 가능성이 높다. 1분기 아이폰의 중국 판매량 부진과 전통 서버의 수요가 여전히 약하게 나타나면서 AI 서버의 실적 기여도를 상쇄할 가능성이 높다고 판단했다. 다만, 1분기 GPM은 AI 서버 비중이 확대됨에 따라 개선세가 지속될 것으로 예상했다.

폭스콘산업인터넷의 주가는 2월부터 이달 14일까지 중국 AI 모멘텀 연동 및 애플로부터의 AI 서버 수주 소식으로 60% 이상 급등했다. 컨센서스를 하회한 4분기 실적을 발표한 이후 주가가 6% 하락했지만 현재 폭스콘산업인터넷의 주가는 올해 예상 실적 기준 PER(주가수익비율)은 16배로 밸류에이션 밴드 중상단에서 거래 중이다.

한수진 연구원은 "올해 3대 사업부문 모두 회복기 진입이 기대되고, 엔비디아의 AI용 GPU 모듈을 독점으로 조립하고 있는 AI서버 공급사로서 수요 확대에 따른 낙수효과가 지속될 것"이라고 예상했다.

그는 "단기적으로 1분기 실적 하향 조정 및 단기 급등세에 따른 주가 조정은 불가피하나, AI 서버 시장 고성장의 최대 수혜주로서 올해 온기 반영되는 AI향 실적 가시화를 기반으로 밴드 상단의 멀티플 부여도 가능할 것으로 보인다"며 "단기 주가 조정 시 매수 전략이 유효하다"고 판단했다.

허준범 기자 jb_3heo@infostock.co.kr