[인포스탁데일리=허준범 기자]

태양유전(6967)은 MLCC의 판가하락으로 영업이익 가이던스를 큰 폭으로 하향 조정했다.

태양유전의 CY4Q23 매출액은 864억엔(+4.3% QoQ, +4.0% YoY)을 기록하며, 전분기 제시했던 매출 가이던스에 부합했다. 다만 영업이익 49억엔(+80.1% QoQ - 24.2% YoY)을 기록하며, BBG 기준 컨센서스를 -24.6%를 하회했다.

전분기대비 기준 우호적인 환율과 가동률 증가의 영향으로 흑자기조를 유지했으나 판가하락의 영향이 지속됐다. 태양유전은 "CY4Q23에 기대 이상의 스마트폰향 물량증가와 함께 4Q23말 기준 재고자산이 전분기 대비 35억엔이 감소했다"고 언급했다.

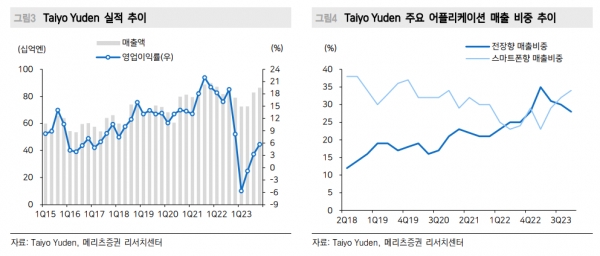

MLCC가 포함된 캐패시터 사업부 매출액은 542억엔(+4.3% QoQ, +8.7% YoY)을 기록했다. TV, 스마트워치, 게임 콘솔등 소비자 제품향 매출이 부진했으나 견조한 자동차향 매출이 지속됨과 동시에 통신(스마트폰), 정보기기(태블릿, PC, HDD, SDD), 서버·산업기기향 매출 확대가 전분기대비 성장을 견인했다. 스마트폰향 매출 비중은 34%까지 확대되었으며 전장 매출 비중은 28%를 기록했다.

MLCC가 포함된 캐패시터 신규수주 금액은 579억엔(+10.5% QoQ, +33.1% YoY)로 3개 분기 연속 반등, 수주잔고는 405억엔(+10.4% QoQ, -10.2% YoY)으로 전분기 대비 증가했다. 수주의 선행지표로 사용되는 BB Ratio은 1.07를 기록하며 지난 분기에 이어서 호황의 기준인 1.0을 재차 상회했다.

양승수 메리츠증권 연구원은 "FY2024 매출액 가이던스는 5월 예상 322.0억엔에서 311.0억엔으로 0.3% 소폭 하향 조정했다"며 "스마트폰이 계절적 비수기에 진입함과 동시에 PC와 서버향 수요 회복이 지속되는 재고조정으로 예상보다 미흡하기 때문"이라고 판단했다.

그는 "반면 차량용 수요는 여전히 견조할 것으로 예상되며 종합적으로 계절적 비수기로 인해 전체 매출은 전분기대비 8% 감소를 예상한다"고 밝혔다.

이어, "영업이익 가이던스는 5월 예상 15억엔에서 10억엔으로 큰 폭으로 하향 조정(-33.0%)했다"며 "주 원인은 믹스 악화로 인한 MLCC의 판가하락"이라고 말했다.

태양유전은 연간으로 FY2023년 대비 FY2024E에 -28억엔의 영업손실이 판가하락에서 발생할 것으로 언급했다.

무라타와 유사하게 추가적인 50억엔의 재고 비축을 언급했으며, 다운스트림 재고조정 완료를 암시한 것이 긍정적인 부분이다. 종합적으로 태양유전은 CY4Q23 발생한 중화권 재고 보충을 일시적인 수요로 판단했으며 실수요 회복에 대한 불확실성을 언급했다.

양승수 연구원은 "MLCC 다운스트림의 재고조정 완료는 긍정적이나, MLCC 판가 하락과 함께 단기적으로 기대 이하의 매출 회복 가능성이 상존한다"고 판단했다.

허준범 기자 jb_3heo@infostock.co.kr