[인포스탁데일리=허준범 기자]

NH투자증권은 롬(6963)의 PC, 산업기기(FA)가 부진해 4년만의 최종 감익을 전망했다. 단 EV용 SiC 파워반도체는 견고한 수요 유지중인 바, 적극적인 설비투자 계획을 유지했다.

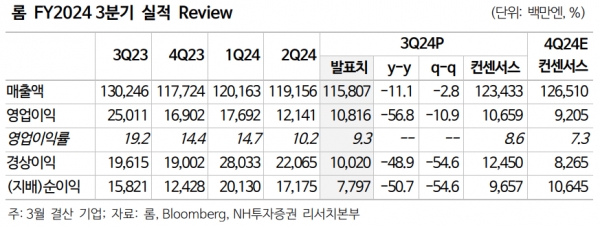

롬의 FY3Q24(4~12월) 실적은 ▲매출액 3,551억엔(-9% y-y) ▲영업이익 406억엔(-46% y-y) ▲순이익 451억엔(-34% y-y)을 기록했다.

EV용 SiC 파워 반도체(+33억엔), 파워디 바이스(+4억엔) 등의 자동차 부문의 안정적인 매출(+9.4% y-y)에도 불구하고, FA 및 산업기기(-26.2% y-y), 가전(-23.2% y-y), PC&스토리지(-32.4% y-y) 등의 영향으로 이익이 저하됐다.

FY2024 연간 실적 가이던스 매출액 4,700억엔(-7% y-y), 영업이익 440억엔(-43% y-y), 순이익 480억엔(-40% y-y)으로 지난 분기에 이은 두 번째 하향조정이다.

김채윤 NH투자증권 연구원은 "이번 하향조정은 PC나 산업기기용이 부진한 것이 요인으로 SiC를 사용하는 파워반도체(EV용)는 견고한 수요 유지 중"이라며 "동사는 고객사의 재고조정이 해소되고 있는 바, 향후 자동차용 LSI와 파워디바이스의 완만한 수요 증가가 전망된다"고 판단했다.

롬은 반도체 업황 회복 시점에 대해 올해 하반기로 추정했다. 또 주력의 SiC 파워 반도체 시장 CAGR 29.8%(FY2021~FY2027), 2030년을 향해 디바이스 세대 교체 및 8인치로의 진전 가속를 전망했다. 이에 2025년까지는 공급이 수요를 상회할 것으로 예상하며 선제적 우위 점유를 위해 설비투자가 지속될 것이다.

현재 중국 및 유럽향 매출이 확대되고 있으며 EV향 SiC 반도체 매출액 CY23 400억엔→CY25 1,300억엔→CY27 2,700억엔 목표를 제시했다.

김채윤 연구원은 "동사만의 LSI와 GaN의 조합에 의한 솔루션 제안은 시장에서의 잠재력을 올릴 수 있는 기회가 될 것"이라며 "이에 중장기 긍정적인 투자 시각을 유지한다"고 밝혔다.

허준범 기자 jb_3heo@infostock.co.kr