[인포스탁데일리=허준범 ]

항공 업계 내 악재로 작용했던 금리, 물가를 비롯한 매크로 환경에서 안정되는 흐름이 관측되며 미국 항공 섹터의 반등이 기록적이다. 장기간 지속된 고금리는 부채비중이 높은 항공사들 입장에서는 취약할 수 밖에 없는 환경이었으며 고유가로 촉발된 인플레이션은 연료 가격 부담을 높이며 운영 비용의 구조적인 증가를 야기했다.

북미 지역의 여객 수요는 여전히 높은 수준을 유지하고 있으며 올해 관측된 강력한 여객 수요가 내년에도 지속될 수 있다는 전망이 우세하다.

유안타증권은 높은 여객 수요가 금년 들어 미국 메이저 항공사들로 하여금 역대 최대치의 분기 매출을 기록하게 했던 요인이 된 만큼 견조한 수요가 견인하는 탄탄한 외형 성장은 향후 예정된 4Q23 실적에서는 물론 내년에도 적용될 수 있는 호재라고 판단했다.

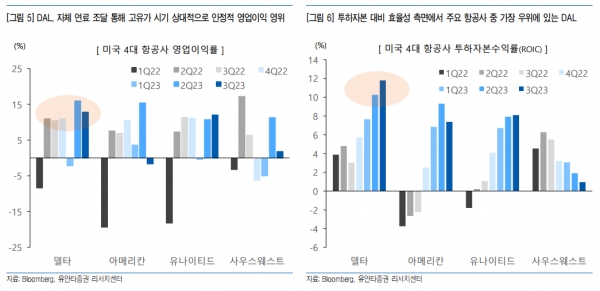

고선영 유안타증권 연구원은 "델타 항공의 투자포인트는 자체 항공유 조달이 가능해 연료 가격 부담에서 상대적으로 자유롭다는 것과 자본지출 확대 국면에서 우수한 수익창출 역량을 보유하고 있다는 점"이라며 "본격적인 고유가 진정 국면에 진입한 가운데 24년부터 연료 가격 부담 경감에 따른 항공사들의 수익성 개선 시기가 도래할 것으로 전망한다"고 말했다.

그는 "그동안 자체 연료 조달을 통해 Peer 대비 안정적인 영업이익률을 영위해오던 델타 항공의 강점이 보다 부각될 시기"라며 "최근 항공업계 내 경쟁 심화 상황에서 수요 대응을 위해 여객기 확보 등 기업 차원에서 자본지출 확대가 지속되고 있고 연료 가격 우려가 일단락된 만큼 시장의 시선은 자본 지출 확대에 따른 기업 부담 여부에 집중될 것으로 전망된다"고 판단했다.

이어, "항공사별로 투하자본수익률(ROIC)을 감안한 투자 결정이 필요한 시점"이라며 "델타 항공의 ROIC는 3Q23 11.8%로 Peer 대비 우수해 투자한 자본 대비 효율성이 높다는 측면에서 주목할 필요가 있다"고 밝혔다.

허준범 jb_3heo@infostock.co.kr