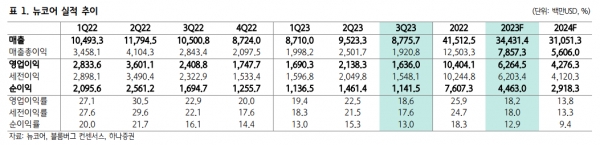

[인포스탁데일리=허준범 ] 뉴코어는 3Q23 아쉬운 영업실적을 기록했다. 2023년 3분기 뉴코어의 매출액과 영업이익은 각각 88억 달러(YoY -16.4%, QoQ -7.9%)와 16억 달러(YoY -32.1%, QoQ -23.5%)를 기록했다. 3분기 철강재 판매량은 457.8만톤(YoY +5.5%, QoQ -4.1%)으로 전년동기대비 증가했지만, 철강가격 하락에 따른 마진률 축소로 철강 부문 이익은 31% 감소했다.

지난해 사상 최고치를 기록했던 미국 내 비주거용 건설 수요도 소폭 둔화되며 철강 제품 부문 이익 또한 8.1억 달러(YoY -33.2%, QoQ -20.1%)에 그쳤다. 글로벌 경기 둔화로 원재료 부문 또한 직접환 원철(DRI) 판매량과 판매가격 모두 전분기대비 부진했다.

박성봉 하나증권 연구원은 "4분기에도 판매단가 하락과 출하량 감소로 전체 실적의 절반 이상을 차지하는 철강 부문의 이익이 3분기대비 감소할 전망이다"라며 "미국발 금리 인상과 글로벌 경기 둔화로 지난 9월 690 달러·톤까지 급락했던 미국의 열연코일 가격은 원가 상승과 현지 철강사들의 오퍼가격 인상, 특히 전미자동차협회 파업 이후 유통사들의 재고 확충 영향으로 12월 현재는 1,040달러·톤까지 반등했다"라고 말했다.

다만, "뉴코어 철강재들의 대부분은 사전계약으로 판매되기 때문에 4분기 유통가격 인상 효과는 내년 1분기에 반영될 예정으로 1분기 실적에 긍정적으로 작용할 전망이다"라고 판단했다.

그는 "철강제품 부문의 경우, 비주거용 건설 착공 수요가 코로나19 직전대비 여전히 20~25% 가량 높은 수준이지만 지난해 최고점 이후 수주 잔고가 꾸준히 줄어들고 있는 상황으로 상반기대비 수익성은 소폭 하락할 것으로 예상되며 원재료 부문 또한 DRI 가격 하락으로 마진율이 소폭 하락될 것으로 전망된다"라고 분석했다.

뉴코어는 장기적으로 수소환원제철 목표 달성에 앞서 탈탄소 중간단계로 원자력 도입을 확대하고 있다.

지난 5월 뉴스케일파워와 MOU를 통해 미국 내 일부 철강 공장들에 소형모듈 원전(SMR)을 도입하기로 했고 10월에는 핵융합 발전 회사인 헬리온과 협력하여 3,500만달러를 투자한 핵융합 발전소 개발을 발표했다. 철강산업 내 핵융합 에너지 협약은 세계 최초이며 해당 핵융합 발전소에서 2030년 연간 500MW 무탄소 전력을 제공할 예정이다.

허준범 jb_3heo@infostock.co.kr